中国人寿鑫福年年怎么交费。

时间:2020-06-13 分类:鑫福年年

优质回答

![]() 学霸说保险-维恩

学霸说保险-维恩

鑫福年年是一款年金保险,在中国人寿旗下。我之前测评过这款产品,具体测评内容可以看这篇文章: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,产品具体的保险责任一起看下图:

年金保险的性质决定了我们在购买它的时候,会更看重它的利率值是多少。

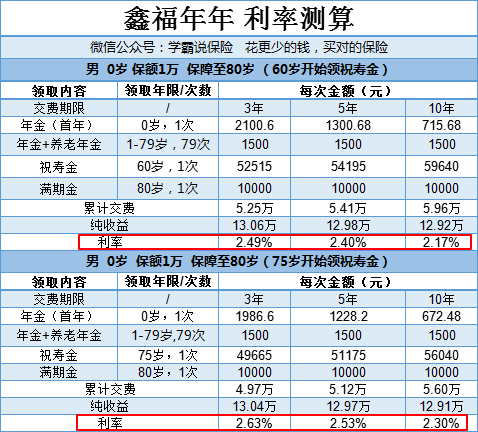

因为最后的利率结果会受到两个方面的影响:交费期限、祝寿金开始领取的时间,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

从表格中最后得出的利率结果可以看出,祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。这只是以1万保额做测算的情况,如果想获得更高的收益,就多买点。

就目前看来,鑫福年年的利率表现算是比较一般。因为目前市面上能买到的年金险的预定利率最高可达4.025,因而有了这一高峰,鑫福年年的表现只能算山腰。如果想了解高利率的年金险是哪些的话,不妨看看这篇最近刚刚整理出来的年金险推荐盘点文:《十大值得买的年金险大盘点!》weixin.qq.275.com

鑫福年年这款年金险产品也有年金险共有的一些缺点。想要避免踩年金险的坑,就需要在买前好好补补课,长点心:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "中国人寿鑫福年年怎么交费。"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:中国人寿鑫福年年怎么交费。

![]() 平淡随缘

平淡随缘

![]() ◆◇_____ 丶Jaw

◆◇_____ 丶Jaw

![]() 安然

安然

![]() 有情有爱

有情有爱

![]() hmily

hmily

![]() 韩娟娟

韩娟娟

![]() 时光

时光

![]() 蔡馨

蔡馨

当被保险人于保险有效期内因故要求解约或退保时,保险人按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,可以简化地给出一个公式:保单的现金价值 =投保人已缴纳的保费-保险公司的管理费用开支在该保单上分摊的金额-保险公司因为该保单向推销人员支付的佣金-保险公司已经承担该保单保险责任所需要的纯保费+剩余保费所生利息。

所以,一旦购买了保险,拥有了保障,不到万不得已最好不要放弃保障。否则,经济上将会蒙受一定的损失。

上一篇: 大都会人寿靠谱吗?值不值得选择啊?

下一篇: 好医保怎么样?听人说免赔额不一样?