听说中国人寿保险有个叫鑫福年年的不知道好不好?

时间:2020-06-12 分类:鑫福年年

优质回答

![]() 学霸说保险-素芬

学霸说保险-素芬

中国人寿旗下的鑫福年年是一款年金保险。如果这对鑫福年年这款年金险还有什么想知道的,或许这篇文章有你想要的内容: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

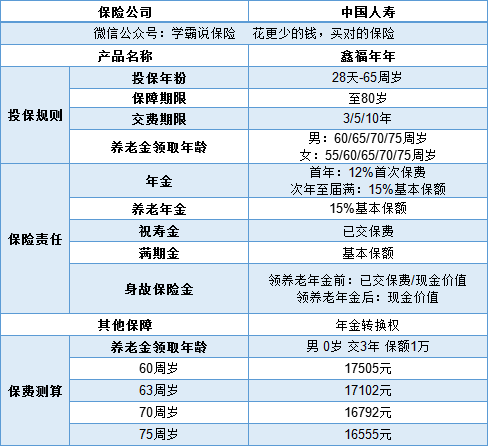

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,更具体的保险责任这些,我们可以看看产品形态图:

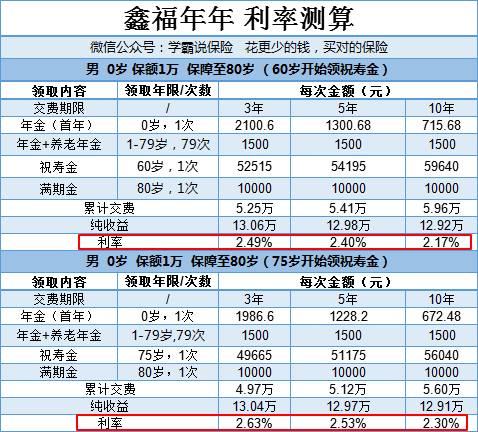

年金保险的利率值,通常是我们挑选一款年金保险最看重的地方。

因为交费期限、祝寿金开始领取的年龄,这两点都会影响最后的利率结果,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

如图,表格中的最后利率结果显现了这样的一个规律:祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。这些测算结果是根据保额1万得出来的,如果想要获得更高的收益,就要买多点保额。

就目前看来,鑫福年年的利率表现算是比较一般。因为目前市面上能买到的年金险的预定利率最高可达4.025,因而有了这一高峰,鑫福年年的表现只能算山腰。想知道市面上哪些年金险值得购买?请看这份刚刚整理出来的高利率年金险盘点文章:《十大值得买的年金险大盘点!》weixin.qq.275.com

鑫福年年作为一款年金险,免不了存在年金险都有的一些的缺点。这些坑和套路很多人都不知道,所以年年都有人踩进去,如果你们想了解如何避开的话,不妨看看这篇文章:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "听说中国人寿保险有个叫鑫福年年的不知道好不好?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:听说中国人寿保险有个叫鑫福年年的不知道好不好?

![]() 与子

与子

![]() 韩海娟(需要工作请找我)

韩海娟(需要工作请找我)

![]() 过往北上

过往北上

![]() 冰冻乌贼

冰冻乌贼

![]() 青青

青青

![]() 阳光小子

阳光小子

![]() NIU

NIU

上一篇: 好医保买一了一年后就不用再买了?

下一篇: 教育金保险该如何选购才合理