今年23岁想给自己买一份保险,哪位能推荐一下,

时间:2020-06-22 分类:23岁买保险

优质回答

![]() 学霸说保险-薇安

学霸说保险-薇安

学霸说保险,专注保险产品测评!23岁存到的钱还是很少的,治个小病都觉得费钱,碰上重大疾病的话,连面对的勇气都没有,为了解决这个难题,我做了一份年轻人买得起的重疾险对比表: 《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

说在前头,买保险不要执着于哪家公司,只有产品才是王道。如今年轻人的压力越来越大,懂得为更长远做打算,保险意识不断提高,不过这个年龄的鉴别能力比较低,保险信息多且难分辨,要挑到适合自己的保险不容易,我熬夜做了这样一个23岁的保险配置攻略。

年轻人主要面临这些问题:

(1) 工作时间很短,平时不爱存钱,花钱又不够节制,这时候的经济基础相对薄弱。

(2) 工作较忙且生活节奏快,面临许多问题,来自各方的压力叠加,容易患上血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

分析可见这个年龄要选价格较低保障疾病全面的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

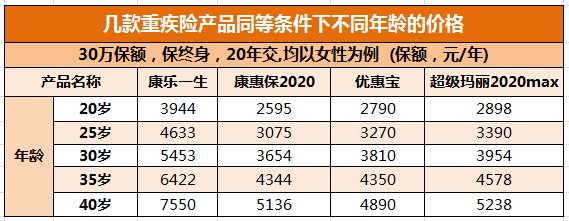

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人也成了高发重疾的人群。重疾险保障重大疾病、中/轻症疾病,大多数年轻人付不起重疾动辄几十万的治疗费用,一份重疾险非常有用处。价格方面先看这个图:

对比可见,年龄越大重疾险的保费越贵,要是在购买前,不幸患了点小病,是没办法再买的,重疾险越早买越好。

不知道怎么选可以看着这个热门榜单:《专为23岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

意外险保额几十万也只需要100块左右,保障意外伤残和身故,很适合年轻人购买,先买一份意外险作为基本保障,对于年轻人来说,多留意有附加猝死的意外险。

3.百万医疗险

百万医疗险主要是报销生病住院,不少医疗险还会附带就医绿色通道,能提供质子重离子治疗。两三百块一年,最高可以报销几百万,这么平民的价格比较让人容易接受。

担心有人踩坑,我准备了一份盘点:《专为23岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "今年23岁想给自己买一份保险,哪位能推荐一下,"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:今年23岁想给自己买一份保险,哪位能推荐一下,

![]() 唐燕

唐燕

![]() 芝麻开花

芝麻开花

![]() 小豆豆

小豆豆

![]() Amiee

Amiee

还有现在的重疾险都是有豁免的,所以建议缴费年限长一些,但不能超过退休年限,这样还可以多做些保额。

最后还要有红利,这样可以抵御通胀,还可以保证到我们60岁以后有一笔门诊费用或营养费。

不知我所说得你是否能理解,有不明白得随时可以问我,我会一一讲解

![]() 张峰

张峰

按照不同的划分标准,可以把保险划分为不同的种类,如:按照需求效应来分,可以分为(1)保障型(2)储蓄型(3)养老型 等等

从你给你信息很难判断你买保险是为了解决什么问题,养老?保障?还是就为了投资? 要知道,理论上,一个人要有七份保险,才能给你全方位的保障与利益。

这里就跟你好好谈谈保险。

保险是什么?保险发展至今,已经摆脱了最初的单纯,而更倾向于一种保障计划,针对自己不同保障需求,制定不同的保障计划。现在的保险,已经渗透到生活的方方面面,要制定一份适合自己的保障计划,涉及的内容很多,如:个人收入、家庭结构、所承担的家庭责任,个人的财务规划以及对未来的规划等等。

而现在激烈保险市场竞争,所产生的其中一个结果是,险种无限多, 套用一句话:只有你想不到的,没有他卖不到的.面对这么的险种,消费者该如何选择呢,首先如果你能碰到一个很优秀的保险代理人的话,很恭喜你,他会根据你的要求及实际情况为你设计一份适合你的保险计划, 这样就省去你的很多麻烦,而你只要付出钱和信任就可以了。(这里说的优秀指的不是能说会道,套取情感及信任,做人情单)。如果碰不到话,你就要花多点时间,自己多了解保险了,到时候你就不会问是月交还是年缴了。

(个人建议:在你决定购买保险时再往后拖一个月,别问为什么,到时候你就知道了,但这样做也有风险,就是,万一在这一个月里发生了意外或其他的事故,你绝对会恨我)

这里,就你的信息,先给出粗略的建议:

23、年收入25000、女、未婚、

如果你就打算做一份的话,考虑下万能险吧,具体的万能险详情在保险公司或网上都能查到,这里个人建议平安的智盈人生万能险,因为我做的就是它。

如果你打算先做一份,以后有机会在做的话, 那就先做份意外伤害+意外伤害医疗+住院日额(这个多买几份)+大病医疗,还有好多附加的小险,随你选,(具体咨询保险公司)这样一份保险,保费也不高,一年两三千蛮够了,保额最好选择在八万以上。能为你建立起一个基础保障。以后条件允许了, 再考虑做其他的需求保障。

好啦,就说这些吧, 如果你真的想做保险,就好好了解下各大公司的险种吧。网上多的是,这是比较靠谱而且能带给你实惠的方法。

再有什么疑问或问题,追问就行!

连23岁的年轻人,都知道认可保险了,市场一片大好啊,保险公司的人可以睡个好觉了。

![]() ChenT

ChenT

![]() esther

esther

![]() smile&sunshine

smile&sunshine

2、投保商业保险时,一定要在投保书上如实告知病情(最常见的理赔纠纷就在这里),(签名的时候一定要看清楚,看上面有没有关于健康告知的内容),然后等待保险公司核保,常见的重大疾病险和医疗险最可能会拒保,也有一小部分可能会加费或者除外责任,分红险/投资险通过的概率要稍高一些。

3、如果有代理人不让你书面写下既往病史,也不让你提供病历资料,你要当心了,TA很可能一方面向你承诺可以承保,另一方面却向保险公司隐瞒了你的病情,以图能够顺利承保。这就是将来理赔纠纷的最常见原因。

![]() 风随我动

风随我动