平安智胜人生保额调到多少,十年到期不亏

时间:2020-06-09 分类:智胜人生

优质回答

![]() 学霸说保险-艾凡

学霸说保险-艾凡

学霸说保险,专注保险测评!这是我整理筛选的比较值得买的万能险产品,想要购买万能险的朋友可以做个参考: 《良心安利!十大值得买的热门万能险大搜罗!》weixin.qq.275.com

《良心安利!十大值得买的热门万能险大搜罗!》weixin.qq.275.com

基本上10年后可以保本。但是如果年龄比较大,就比较难说了。因为随着年龄的增大,需要扣除的保障成本会增加的,这款的交费是不上限的。具体的我下面有分析到。

智胜人生是平安旗下的一款万能险。这款保险虽然已经停售了,但是,在网上还是可以经常看见它的身影。既然这样,我就给大家好好分析分析这款保险。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。保障内容看起来还是不错的,具体如何你往下看。

先看看它的主险。主要特点是给你配置了一个万能账户,借此,你可以有一定的收益,具体的利息是不确定的,要根据保险公司的经营情况来看,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,它得扣掉你的初始费用和保障成本后才开始算利息。

如果想知道这个费用怎么扣,由于这个解释起来字数太多了,大家可以看我的测评原文,里面有详细的说:《为什么那么多人在后悔买了平安的【智胜人生】?》weixin.qq.275.com

尽管它的重疾险保障的病种有包含了国家规定的25种病种,但对比起其他的产品,它的保障还是弱了点,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。一旦理赔了重疾险,要在总保额里扣掉相应的保额数目。 假如你有20万的总保额, 理赔了10万的重疾保额,寿险保额也只剩10万。

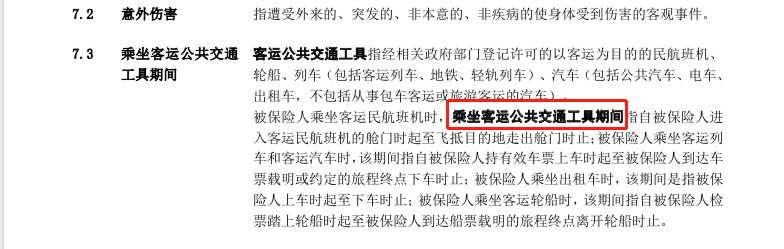

这一点是最神奇的,只有乘坐客运公共交通工具发生的意外才是这款保险保的交通意外。你开私家车发生了意外,不好意思,这不赔。不信你看它的条款:(看下图)

解释了这么多,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险真的不万能。这些重疾险产品的性价比很高,有需要的可以参考选择:《超值!十大值得买的重疾险》weixin.qq.275.com

以上就是我对 "平安智胜人生保额调到多少,十年到期不亏"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:平安智胜人生保额调到多少,十年到期不亏

![]()

![]() 回头

回头

![]() 李林鹏

李林鹏

2、“我今年36岁,年收入在十万左右。但是工作不是很稳定,假如我失业了,无法续交保费,会返本吗?”。返本只是一个概念,和被保险人的年龄和保障额度有关系。万能险的特殊性就是保额不确定,只有最低不得低于年缴基本保费的20倍,4000每年,最低保额不得低于8万,理论上没有上限限制,另外平安的万能在产品设计上,业务员一般会给客户附加重大疾病和意外伤害、意外伤害医疗等保障,虽然缴费不变,但是没有免费的午餐,保险公司会在客户保单的现金价值里面扣除保障成本。最低保额不得低于8万,理论上没有上限限制,只是理论而已,保障和保障成本成正比,保障高,保障成本也高,扣的钱就多,返本的机会也就越渺茫!

3、“我想在我退休后有一定的养老保证。我还需要假如我有什么大病,或者意外,可以给家里减轻负担”。36岁选择年交4000,的万能,想养老?简直可笑。一定是保险公司业务员告诉你的,实际情况第十年你的本金都回不来!因为你36 了,30之内的还可以,因为万能年龄越大收取的保障成本越高。

4、“希望一份保险保全家”。保和保证不同,有保险不见得有保证!保险要充足,比如购买1万保额的重大疾病,也叫有保险,但是重大疾病一万有什么用?另外一些保险公司推出的所谓“一张保单保全家”其实只是一个美丽的谎言!所有被保险人互相影响互相限制。每个人情况不同,需要的保障类型也不同,设计保险应该因人而异,每个人有自己的专属保障计划。

5、“那这个智胜适合我吗?”,按照你的年收入和国际惯例,保险应该占到年收入的20%,你的保险投入太少了!如果想买最好选择6000智胜,4000和6000的从各方面看差距还很大。从保障的角度看这个产品还是不错的。另外你确实也需要一份保险啊!

6、“假如我三年后不再交保费了,终止合同,是不是连本金都拿不回来了。”有钱继续交,如果交3年,一共交12000,退保大概只有7000左右。

![]() 碧杉澄宇

碧杉澄宇

![]() Chenfei汇汇妈妈

Chenfei汇汇妈妈

![]() 斌

斌

![]() 沉睡的冰

沉睡的冰

十年初始费用:年均-13.5%

每年利息:+3.875%

![]() null

null

上一篇: 新华保险多倍保年费表