本人24岁,女。有固定的收入,明年可能单位会买5险,我想买个理财型的保险,该买什么类型的好。

时间:2020-06-22 分类:24岁买保险

优质回答

![]() 学霸说保险-蒂奇

学霸说保险-蒂奇

学霸说保险,专注保险产品测评!24岁这个年龄经济基础比较薄弱,治个小病都觉得费钱,如果碰到重大疾病,都没有勇气去面对,为了解决这个难题,我做了一份年轻人买得起的重疾险对比表: 《专为24岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为24岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

女性买保险,应该先考虑把健康险配置齐全,有闲钱了再考虑理财险。前几天刚好有粉丝催我赶紧整理一份女性投保指南,正好刷到你这个问题,我在这直接把这份指南送给你,希望你避开买保险的误区。

说在前头,买保险不要执着于哪家公司,只有产品才是王道。如今年轻人的压力越来越大,就开始想得比较长远,保险意识不断提高,但是在鉴别能力上有待提高,保险的信息又繁杂,要挑到适合自己的保险不容易,我就认真准备了一份24岁给自己买保险的攻略。

年轻人主要面临这些问题:

(1) 没什么存钱的意识,花钱习惯大手大脚,就算工作了也是很短时间,这时候的经济基础相对薄弱。

(2) 工作熬夜加上父母的高期望,面临嫁娶问题,种种叠加压力非常大,像血管疾病、高血压、中风、癌症、急性心梗等重大疾病非常高发。

明显可见这个年龄对保障有特定需求但是又不能太贵,可以配置意外险+重疾险+百万医疗险。

1.重疾险

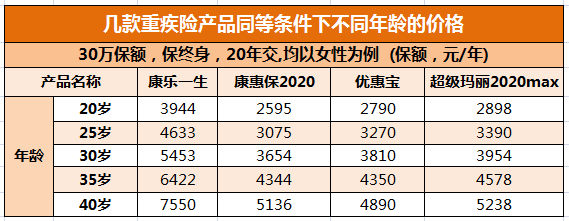

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人也成了高发重疾的人群。重疾险保障重大疾病、中/轻症疾病,动不动就需要几十万的重疾治疗费用很多年轻人都承受不来,买一份重疾险及其重要。关于价格看这张图:

明显的,重疾险越晚买就越贵,而且上了年龄,如果患了某些疾病,有一些不可以再买的,重疾险越早买越好。

我整理了一份榜单:《专为24岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

几十万保额的意外险只需要100块左右,保障意外伤残和身故,比较适合年轻人购买,在买别的前先买一份意外险,对于年轻人来说,尤其是要买附加了猝死保障的意外险。

3.百万医疗险

百万医疗险主要是报销生病住院,还有很多优秀的医疗险附带了就医绿色通道,能提供质子重离子治疗。两三百块一年,最高可以报销几百万,就算是刚工作也能接受。

好的医疗险还是要好好挑,榜单奉上以供参考:《专为24岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "本人24岁,女。有固定的收入,明年可能单位会买5险,我想买个理财型的保险,该买什么类型的好。"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:本人24岁,女。有固定的收入,明年可能单位会买5险,我想买个理财型的保险,该买什么类型的好。

![]() 你值得拥有

你值得拥有

![]() 如来

如来

24岁,未婚吗?家里父母都是什么情况?退休?还是在农村?二老身体状况如何?

先假设你为单身,来帮你分析下

对于单身人士,主要先考虑自己个人的风险:重疾+意外

因为这2种风险,除了直接会导致你的经济损失外,还会影响到你未来几十年的收入

做好这部分保障,做到不给父母再增加负担

然后就是根据父母的状况,再购买一些定期寿险

以防自己做的过早,父母未来的生活和医疗费用,也是我们作为儿女应该承担起来的

先明确自己的需求,再来选择产品,才能真正解决你所担心的问题,否则肯定会事与愿违的

北京保险代理人,还有什么不懂的,可以进一步沟通。

![]() 曦宝

曦宝

![]() 鱼鱼

鱼鱼

![]() kitty(宗)

kitty(宗)

![]() Slogan

Slogan

像平安保险公司的鸿利,每三年返8%. 平安还有一种是富贵人生每2年返9%的。

还有太平人寿的福寿连连,每2年返10%

还有中保的金灿明天,也是一样的.

每家保险公司的险种不一样,返的呢,也不一样..当然交费的情况也不一样.

建议你还是找个本地的保险业务员,咨询一下,多找几家,对比一下.

保险是一辈子的事情,多比较一下,才能觉得.

![]() 寻梦

寻梦

![]() 王超

王超

1.70岁返还105000,返的比交的多,同时还要给年度分红和终了红利,怎么也不会亏。

2.重要的是在保险期间是双倍身价保障,不管是因意外还是疾病,身故或全残,会理赔20万+年度分红的2倍,再加终了红利;

3,同时还有10万独立的大病保障,在32类大病里发生任意一类,就会先理赔10万元,好去看病。而且以上1和2继续存在。

![]() humei

humei

![]() 刘彬

刘彬

简单说明,仅供参考。

1.适合的购险年龄,选择范围相对宽泛。

2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.个人推荐:平安护身福分红保险或平安万能,智胜人生,你可以参考。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

祝好!