大额医疗险是不是一年只缴一次费?

时间:2020-06-07 分类:医疗险

优质回答

![]() 学霸说保险-康康

学霸说保险-康康

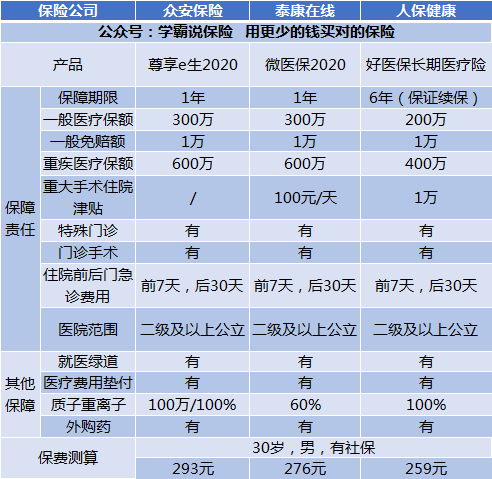

挺多人想了解医疗险哪些比较值得买的,我将2020年比较火爆的医疗险都整理了出来,哪款值得买,你一看就知道: 《2020年国内火爆百万医疗险大PK》weixin.qq.275.com

《2020年国内火爆百万医疗险大PK》weixin.qq.275.com

医疗险都是交一年保一年的。

建议购买商业医疗保险之前,先买好医保。医保是最基础的保障,它有个很突出的点就是:投保要求低、价格还便宜。商业医疗险是对医保的一个补充,它可以报销医保报销不了的项目,比如高端治疗、特殊治疗等等。

医疗险有许多种类,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

我们来简单的分析一下:

1、百万医疗险

大部分人都适合百万医疗险,因为它的费用低,报销金额还很高,并且没有限制报销的病种,一年几百元就可以得到几百万元的保障,很划算。而且,它的保障内容还十分的全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

下面来简单分析一下目前比较畅销的3款百万医疗险:

你可以通过图片了解到。

(1)好医保:它的续保条件比起其他百万医疗险真的好太多了。在6年期间内,无论您是否已经理赔、健康状况改变了或产品停止销售,您都可以续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:这款是有包含国际第二诊疗的增值服务。

从上面的内容可以看出每款产品都有自身的亮点,在选择产品时,要根据自己的需求来选择。

除了这些还有很多性价比高的百万医疗险可以选择,产品的测评原文在这里,有需要的可以看看:《超良心!这些百万医疗险真的值》weixin.qq.275.com

2、住院医疗险

低免赔、低保额是住院医疗险的主要特点。这种保险主要是用来报销门诊的,比较适合5岁以下的宝宝或年龄较大的老人。因为宝宝和老人体质较弱,比较容易感冒发烧,先对来说,这款保险在他们身上发挥的作用就比较大。

3、防癌医疗险

现在的百万医疗险的投保年龄最高是在60岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌险的保障范围则比较窄,只针对合同指定的癌症提供保障,这份保险的投保年龄比较广泛,健康要求也没那么苛刻。比较适合一些年龄大的或者是身体较差的人。

这种的价格受身体素质和年龄的影响较大,这里有几款便宜优质的防癌医疗险,感兴趣的可以看看:《超值!高性价比的防癌医疗险产品大盘点》weixin.qq.275.com

以上就是我对 "大额医疗险是不是一年只缴一次费?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:大额医疗险是不是一年只缴一次费?

![]() 平平淡淡

平平淡淡

![]() Evan 信步

Evan 信步

![]() 大大方方

大大方方

![]() 金子

金子

![]() Better me

Better me

![]() 飞舞

飞舞

![]() 薛文

薛文

![]() 叮咚

叮咚

![]() Michael

Michael

![]() 小鱼儿

小鱼儿

百万医疗险对比,几个关键点不容忽视:免赔额、核保、续保、费率、增值条件,从这五点出发,我们来看一下哪家百万医疗险最强。

希财君作出了详细的评测,如图所示:

通过4款热销的百万医疗险对比,不难发现,在关注的几个关键点中,好医保长期医疗、微医保、尊享e生plus旗舰版、乐享一生似乎都差不太多,我们逐一来对比:

相同之处:

1、增值条件:

医疗费垫付,质子重离子医疗、重要绿色通道以上四款百万医疗险都有,没啥好说的,这也预示着目前此类险种越来越优化;

2、费率:

差别不太大,除了乐享一生稍微贵一点外,其他都差距不大;

不同之处:

其实最核心的问题莫过于免赔额、核保、续保三大竞争点:

1、免赔额:

众所周知,百万医疗险保障计划保费便宜是这类险种的特性,但是同时它的理赔门槛较高,为什么这么说呢,其实这类保险计划的定位是社保+重疾的补充,一般的免赔额是1万元,如果医疗费用没有个3-4万,估计百万医疗险的作用不大。

那么,在这四款百万医疗险对比中,好医保长期医疗、复星乐享一生是有较大的竞争优势的,前者6年内累计免赔额1万,后者家庭共享1万,这个亮点也是没谁了.....

2、核保:

好医保长期医疗险的核保是非常宽松的,但是希财君认为这恰恰则是它的劣势,妇孺皆知,中国文化博大精深,条款中模拟两可的概念并不好把控,很有可能会关系到日后的理赔,引起纠纷还是非常麻烦的,毕竟消费者是弱势群体,维权问题还是较难

3、续保:

毋庸置疑,好医保长期医疗险将“续保6年”的承诺放入条款里,其他百万医疗险怎么比?真心没法比...

上一篇: 70岁可以买好医保吗

下一篇: 61岁还能买好医保长期医疗险吗?