金佑人生和平安福哪个好

时间:2020-06-19 分类:金佑人生

优质回答

![]() 学霸说保险-凯文

学霸说保险-凯文

学霸说保险,专注保险产品测评!不少人都问到重疾险,想多了解的可以查看这一份对比表: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

平安福和金佑人生都是重疾险,保障内容却大有不同,下面就来对比一下。

一、平安福

平安福是由中国平安推出的一款热门重疾险产品,对产品的升级也是从未间断,现在的最新版本是平安福20。在新的版本更新之后,我已经进行过一次研究,最后的研究结果是:没什么变化?感兴趣的可以看着一篇文章:《新版平安福20来了!这个不足还是没改...》weixin.qq.275.com

我们首先来了解一下平安福20和之前的版本相比升级了哪里:

从图片中我们能得出的结论是,跟以往的版本相比较的话,平安福20很难看出保障方面有什么变化,而做得比较好的就是对长期意外险的销售做了取消处理。

然而缺点还是存在!比如下面这几个缺点:

1. 保障不全面:中症方面的保障还是没有,市面上优秀的重疾险早就把中症保障给加上了。

2. 赔付比例低:轻症赔付比例只有20%,还不到平均水平。

3. 癌症赔付设置情况差:平安福20首次患癌症,5年后才可再次获得癌症保障;首次患非癌症重疾,直接终止合同。而优秀的产品是首次患癌,3年后可再赔付;首次患非癌重疾,1年后可获得癌症赔付。

4. 不含豁免:关于被保人豁免这一项,平安福20没有包含,只能附加,额外附加之后价格就上升了,优秀的重疾险产品几乎是不用附加就可以有这项保障的。

结论就是,平安福20还是一般般,若经济状况一般的话,更适合选择一些性价比高的重疾险产品。

为了不让大家挑花眼,我在茫茫的产品海洋中把好的产品都捞出来了,大家可以按照自己的需求进行对比之后再购买>>《2020年十大便宜好价的重疾险大盘点!》weixin.qq.275.com

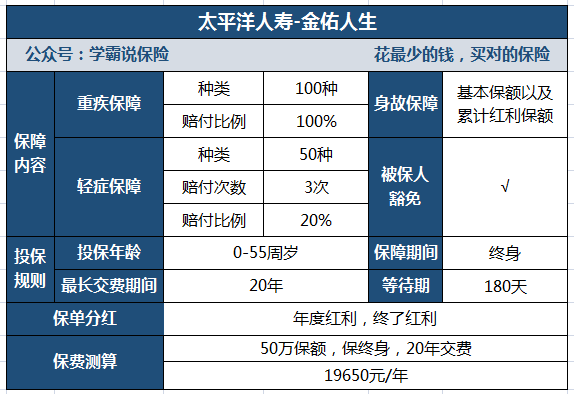

二、金佑人生

金佑人生据说是结合了保障和赚钱,一张图看懂它的保障:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,被吐槽也是从未间断,这款产品的缺点真的这么多吗?想知道的直接看这篇文章:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

按照上面分析完我们能知道,吐槽是有根有据的,它还是有不少缺点的,像以下几个缺点就真的是非常明显的:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但轻症赔付只能给到20%的基本保额。远不及市面上的普通水平。

2、中症保障缺失

中症保障这一项没有进行补充,目前已经有很多同类产品都提供了中症保障,且相比起重疾,中症和轻症往往是重疾前兆,有了中症保障可以使重疾前期治疗压力没有那么大。

3、红利保障略差劲

金佑人生的红利其实分为两类:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。红利并不是直接发给被保人,而是累积在保单上,使重疾保额增长变大。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是在领取红利时,这三个只能领一个。

4、保费昂贵

从以上的图片我们能知道,一份30岁男性的保单,保障终身,50万保额20年交,每年的保费接近两万,保费很高!可以说是非常贵了。

总结:整体保障看来,这款金佑人生太贵了,而且保障不全面,不建议购买,只要预算足够,不怕没有更好的选择,大家可以先参考,对比之后再决定:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "金佑人生和平安福哪个好"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:金佑人生和平安福哪个好

![]() 钱敏伟

钱敏伟

![]() Fyate冯

Fyate冯

![]() 兴洲闲人

兴洲闲人

![]() Mr_curiosity

Mr_curiosity

![]() lzp

lzp

![]() 沉默是金

沉默是金

![]() 男儿志在四方

男儿志在四方

![]() 吴梓熙

吴梓熙

![]() 百分之七十

百分之七十

金佑人生是一款分红型保障计划,包含了身故、重疾和轻症的保险责任,其中身故和重疾只赔其中一项,理赔了保单就结束;轻症是理赔保额的20%,不过一旦理赔了轻症的20%保额,那以后再发生重疾就理赔80%的保额,这个是需要减去的。

分红是采取了英式分红(保额分红),每年的红利是增加在保额上,到理赔时一次性进行赔付,随着时间的推移,保额会越来越高,可以抗部分的通胀。

不过既然是分红,那保费方面就会比不分红的要高,而且分红所增加的保额是增加在主险寿险上(身故),如果万一理赔的是重疾,那累计的分红需要进行折算成现金价值来给付,所以重疾的理赔会低于寿险的理赔额度。

其实重疾险有很多的分类,分别为消费型、返还型、定期、终身、分红型和非分红型,其中分红型又分为美式分红和英式分红,每一种的保费和适合的人群都是不同的。所以要挑选适合自己的还得根据被保险人的实际情况以及具体需求来进行选择。这份保险还不错,不过保险没有好坏之分关键看是否适合自己。

金佑人生是一款分红型保障计划,包含了身故、重疾和轻症的保险责任,其中身故和重疾只赔其中一项,理赔了保单就结束;轻症是理赔保额的20%,不过一旦理赔了轻症的20%保额,那以后再发生重疾就理赔80%的保额,这个是需要减去的。

分红是采取了英式分红(保额分红),每年的红利是增加在保额上,到理赔时一次性进行赔付,随着时间的推移,保额会越来越高,可以抗部分的通胀。

不过既然是分红,那保费方面就会比不分红的要高,而且分红所增加的保额是增加在主险寿险上(身故),如果万一理赔的是重疾,那累计的分红需要进行折算成现金价值来给付,所以重疾的理赔会低于寿险的理赔额度。

其实重疾险有很多的分类,分别为消费型、返还型、定期、终身、分红型和非分红型,其中分红型又分为美式分红和英式分红,每一种的保费和适合的人群都是不同的。所以要挑选适合自己的还得根据被保险人的实际情况以及具体需求来进行选择。

上一篇: 投保成功后,因为如实告知保险公司拒保,会退保费吗?

下一篇: 女性四十五岁要买啥保险划算