女性40岁左右,重疾险怎么买更合适

时间:2020-07-21 分类:40岁买保险

优质回答

![]() 学霸说保险-西蒙

学霸说保险-西蒙

40岁的人应该买什么保险好,可以看我筛选出来的这些产品 《每周一更新!40岁十大值得买的热门保险大盘点!》weixin.qq.275.com

《每周一更新!40岁十大值得买的热门保险大盘点!》weixin.qq.275.com

先说40岁最佳保险配置:重疾险+寿险+医疗险+意外险。

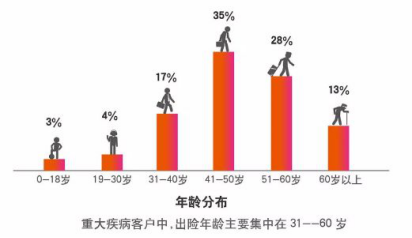

重疾险有多重要:一方面40岁背负着巨大的家庭责任,房贷、车贷、育儿、赡养老人等全靠夫妻俩支撑,如果此时一方因重疾倒下,治疗期间不仅需要消耗一大笔钱,还影响了工作收入。重疾险的作用正是为了转移这种风险,万一不幸患上重疾,也能让家庭的经济压力没有那么大!另一方面,30岁后重疾发病率明显上升,加上40岁买重疾险价格还不算贵,如果到了50岁再想买一份重疾险,那保费肯定贵一倍以上!

寿险的作用:家庭经济支撑不幸身故,原本幸福的家庭将支离破碎,难以维系原本的生活质量。 寿险的作用就是为了延续爱和责任,能让家人更好的生活下去。

40岁建议买定期寿险,因为定寿的价格要比终身寿险便宜好几倍,性价比更高!

比如这些定期寿险性价比都是非常高的:《推荐给40岁的你:2020年,十大值得买的寿险大盘点》weixin.qq.275.com

医疗险是医保的补充,医疗险报销范围更广,报销比例更高,像医保不能报的特效药、外购药,它都能报销,且报销额度更高。40岁买一款百万医疗险也不贵,每年只要两百多,轻松拥有百万保障,可以说是非常实惠了。

怎么买:《推荐给40岁的你:十大值得买的百万医疗险大盘点!》weixin.qq.275.com

意外险的作用是保障因意外造成的损伤,保费低,保障范围广,不用健康告知,适合各个年龄段的人买。推荐几款性价比较高的意外险:平安的小顽童、国寿的成人意外险、上海人寿的小蜜蜂。

以上就是我对 "女性40岁左右,重疾险怎么买更合适"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:女性40岁左右,重疾险怎么买更合适

![]() 黄华

黄华

![]() hawaiiii

hawaiiii

![]() 晨晨

晨晨

![]() null

null

缴费基数:个人所在省份上年度社会平均工资;

缴纳比例:按照当年相关规定执行;

缴费金额:缴费基数×缴纳比例×12四、缴费方式及时限:持《档案委托管理卡》到人力资源服务中心以现金方式缴纳。参保人员应一次性缴纳全年养老保险金,并于每年6月20日前办理,逾期加收利息,但最迟不得超过12月20日。缴费时间是当年基数出来后每月1—20日。

![]() 李玉萍

李玉萍

2.保费的支出,应为年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.推荐:平安护身福分红保险、平安智胜人生万能保险,平安福终身寿险。。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

![]() 雪梨

雪梨

![]() 丹儿

丹儿

![]() 爱笑鬼

爱笑鬼

没有社保先交社保吧。

社保包括基本养老,医疗, 到你户口所在地社保局咨询缴纳。

条件可以的话再考虑购买商业保险作补充,比如重大疾病、意外等。

![]() 百毒不侵

百毒不侵

![]() 平凡

平凡

答:万能险缴费终身、扣费终身、每年成本费用扣除都在上涨!还本约在10年左右!同时需注意:

1、 此类产品不适合50岁以上人士购买

2、 万事以合同为主,保底利率不可低于银行利率

3、 公司应有着长期稳健的收益,不可投资收益或高或低

4、 年保费要符合自己的财务能力,控制在年收入的10-15%

5、 万能险的可控性极差成本费用极高,所以建议缴费年龄为10年以上

6、 最佳购买人群以宽裕的财务能力者、年纪较轻者、有一定投资风险承受能力者,俗称“有钱人”

上一篇: 中英人寿保险是正规公司吗