40岁的人买什么保险最合适

时间:2020-07-23 分类:40岁买保险

优质回答

![]() null

null

40岁的人应该买什么保险好,可以看我筛选出来的这些产品 《每周一更新!40岁十大值得买的热门保险大盘点!》weixin.qq.275.com

《每周一更新!40岁十大值得买的热门保险大盘点!》weixin.qq.275.com

先说40岁最佳保险配置:重疾险+寿险+医疗险+意外险。

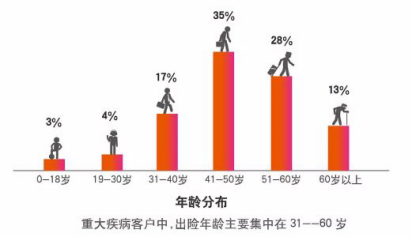

重疾险有多重要:一方面40岁正是事业的关键期,作为家里的经济支柱如果罹患重疾倒下,不仅需要高额的治疗费用,还影响了工作收入。重疾险的作用就在于补偿医疗损失、收入损失,减轻家庭的负担,防止因病返贫!另一方面,数据显示,人到30岁后患重疾的概率呈上升趋势,如果到了50岁再想买重疾险,那保费要比现在要贵很多!

为什么需要买寿险:跟重疾险同理,如果家庭失去了一个经济责任成员,抛开情感方面,经济损失才是最大的。 寿险的功能不是为了家人的改变生活,而是防止生活被改变,是对家人的责任体现。

40岁建议买定期寿险,因为定寿的价格要比终身寿险便宜好几倍,性价比更高!

可以看看这些高性价比的定期寿险:《推荐给40岁的你:盘点2020十大高性价比寿险榜单》weixin.qq.275.com

医疗险可以说是医保的补充,保障范围更广,一些特效药、外购药医保是不能报销的,它可以,而且报销额度更高。40岁的人买一款好的百万医疗险也不贵,像人保的好医保,一年只需要200多,可以说是非常实惠了。

怎么买:《推荐给40岁的你:十大热门百万医疗险榜单》weixin.qq.275.com

意外险能够保障因各种意外造成的损伤,小到猫抓狗咬,大到伤残身故都能赔付,而且一年只需要一两百,性价比极高。性价比较高的意外险有:平安的小顽童、国寿的成人意外险、上海人寿的小蜜蜂等。

以上就是我对 "40岁的人买什么保险最合适"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:40岁的人买什么保险最合适

![]() 快乐_澄子

快乐_澄子

![]() 一念执着

一念执着

![]() Zero

Zero

![]() 燕子

燕子

![]() 咚咚

咚咚

至于商业保险,建议您可以结合您的实际情况,联系具体的保险产品进行对比分析。慧择网(www.hzins.com)提供有适合有个人群的保险产品,您可以结合您的实际情况结合具体的保险产品进行对比选择。

购买适合全家人的商业保险产品,保障应是第一位的。建议可以优先给家庭的经济支柱投保,然后再给老人与孩子购买合适的保险产品。

至于具体的商业保险产品,首先考虑意外险、健康险等产品,在保障和经济能力足够的情况下,再可考虑适当的养老保障。具体保额和保费的支出要从实际出发,保额设计一般为年收入的10倍,保费支出一般为年收入的1/10。

百度经验:如何给家人买保险好 http://jingyan.baidu.com/article/f25ef25405edd9482d1b8268.html

![]() 回头

回头

1、投保顺序一般为:意外 医疗 重疾 教育金 养老金(投资理财),

2、年保费支出为年收入的10-20%,

3、不一定一次购买到位,意外险可以全家都买,其他的看经济条件先给家庭支柱购买,再逐步完善。

注意事项:

(一)买保险先买医疗健康,有健康就能保证客户拥有一切。

(二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。

![]() y@~@y

y@~@y

![]() 鬱虞

鬱虞

![]() null

null

![]() 李双林

李双林

上一篇: 37岁男买什么保险合适