我买了金佑人生一年想退保能退多少钱

时间:2020-07-02 分类:退保

优质回答

![]() 学霸说保险-怀普

学霸说保险-怀普

想退保的人,最先想到的是,可以退多少钱,有没有办法多退点?这里有一份攻略: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

退保能退回的金额,和这几种情况有关:

(1)全额退保

一般只有满足这几种之一才能全额退保:

1.犹豫期内退保

保单生效后会有个犹豫期,如果是在犹豫期内退保,可以退全部保费,会扣取工本费用,一般是10元,犹豫期一般是从签收合同回执后开始算起,一般都是10-15天,合同会有规定。

2.被代签名

由于一些业务员不规范操作,保险合同的签名不是本人的,这时候可以申请全额退款。

3.有证据

如果可以证明代理人违规操作或者是有欺骗消费者,有这种情况申请退保也是可以全额退的。

(2) 退回现金价值

如果已经超出了犹豫期,那么只能退现金价值了,储蓄型的人身保险才有现金价值,比如长期消费型重疾险、储蓄型重疾险、养老保险、两全保险、终身寿险、一年期以上的定期寿险、万能险和分红保险等;意外险,一年期的医疗险等等一般没有现金价值。

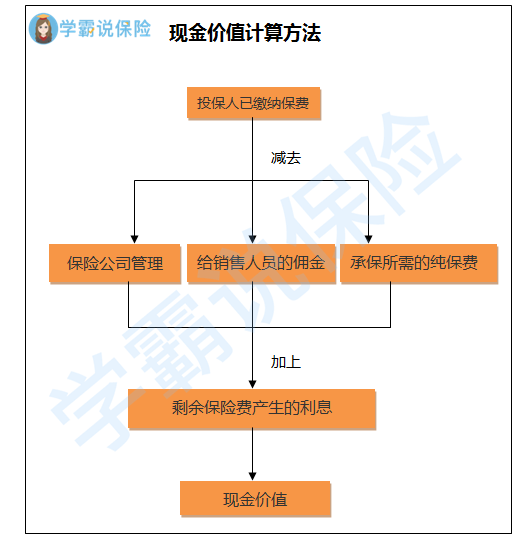

如果想退保想知道保单现金价值,可以看合同或者给保险公司打电话,可以用这个方式算:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。一般分为两个部分,一部分是给客户的固定的保险金,另一部分是取决于公司经营情况的保险金,这部分是不确定的,叫红利。觉得还不是很明白的可以看这里:《揭秘分红险的神秘面纱》weixin.qq.275.com

可以看出,如果退保时间超出了犹豫期,退回的钱是少于所交保费的,也就说会有亏损,真的决定要退的话,退保的具体细节我整理在这:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "我买了金佑人生一年想退保能退多少钱"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:我买了金佑人生一年想退保能退多少钱

![]() 有情有爱

有情有爱

![]() 왕염령

왕염령

![]() 赵明

赵明

![]() 风铃

风铃

![]() 南瓜媳妇儿

南瓜媳妇儿

急性或亚急性重症肝炎

指因肝炎病毒感染引起肝脏组织弥漫性坏死,导致急性肝功能衰竭,且经血清学或病毒学检查证实,并须满足下列全部条件:

(1)重度黄疸或黄疸迅速加重;

(2)肝性脑病;

(3)B 超或其他影像学检查显示肝脏体积急速萎缩;

(4)肝功能指标进行性恶化。

![]() 米宝妈

米宝妈

![]() 丫丫

丫丫

![]() 颦颦一笑

颦颦一笑

![]() 人生无悔

人生无悔

上一篇: 我上个月给女儿买了平安世纪天使两全保险(分红型),如果退保要扣多少钱?

下一篇: 为什么退保要扣钱?