平安人寿保险公司小福星怎么样,靠谱吗,有什么坑吗?

时间:2020-07-31 分类:投保指南

平安公司的小福星马上就要停售的消息,相信大家都听说了,很多人看着截止日期,心蠢蠢欲动。但是先别急,小福星产品到底如何呢?学姐今天带大家一起来分析一下。

本文要点:

一、小福星20的详细介绍

二、小福星20与其他产品的对比

一、小福星20的详细介绍

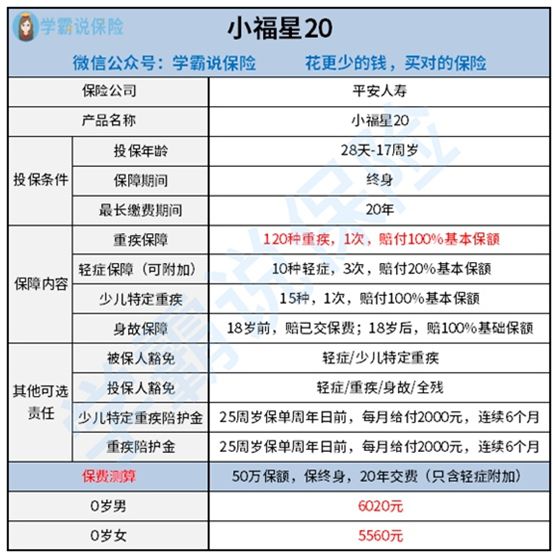

小福星上架以来受到很多人追捧,毕竟是平安公司的产品,给很多人的第一印象就是:大公司的产品有保障。但是来自的大公司的产品都一定好吗?结合小福星来一个详细的产品测评,上图!

重疾保障:平安小福星20是保障了120种重疾,赔付比例为100%保额,只能赔付1次。

轻症保障:同时保障10种轻症,最多可赔付3次。

身故保障:保障身故、全残,如果身故或全残即赔付全部保额。

少儿特定疾病保障: 保障15种少儿特定重疾保障,确诊即可赔付100%的保额。

最基本的东西我们看完之后,继续来盘一盘平安小福星都有什么优缺点。

1.优点

投保人豁免可附加:这款产品可以额外附加投保人豁免,而投保人豁免适合给孩子投保的家长。在保障期内,如果家长不幸身故或全残,这份保险不需要继续缴纳保费,也能使保障依然有效,不中断孩子的保障。

市面上价格便宜、性价比高的重疾险有很多,我做了产品对比之后,选出了十款,可以对比选择:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

2020年十大高性价比的小孩重疾险weixin.qq.275.com

2.缺点

轻症保障不到位:首先,别的重疾险都是自带的轻症保障,到平安小福星这就要额外加钱才能买到。其次,轻症保障也仅含有10种轻症疾病,一般的重疾险都涵盖了至少25种,保障不够到位。最后,高发重疾对应的23种轻症中,平安小福星仅有6种,保障范围堪忧。

保费贵:我们常说,孩子的保险不到两千元就能买齐全套了。而平安小福星附加的产品多,保障不齐全,保费还被拉高了不少。0岁宝宝,买50万的保额,每年需要缴纳近6000元。这个价格,在市面上能买到更全的保障。

看完这篇文章你就知道,小福星20和其他优秀的少儿重疾险差距在哪里了:

全国热门的136款重疾险对比表weixin.qq.275.com

二、小福星20与其他产品的对比

学姐将市面上另一款火热的产品——妈咪保贝搬上来,一起做一个产品对比,看一下谁是真正的王者。

咪保贝的亮点:

1、保障全面:基本保障涵盖轻症、中症、重疾、豁免,此外还可以灵活附加重疾多次赔付、特定疾病双倍赔付,保障更全面

2、保障期间灵活:可选保20、25、30年,或保至70、80岁或保终身

3、实用性强:疾病保障全面,特定重疾涵盖儿童高发重疾中的13种。

妈咪保贝是儿童专属重疾险,保障非常全面,也非常灵活,除了基础的轻症、中症、重疾保障,还可以按自己需求选择重疾二次赔付,病种不分组,特定重疾双倍赔付,罕见病三倍赔付,保障非常充足,身故返还保费。

如果预算充足,可以考虑选择更长的保障期;如果普通工薪家庭为孩子投保,50万保额,交20年保30年,每年保费仅几百元,性价比非常高。

投保年龄+保险期间≤40,且未出险,合同期满就可以选择转换其他重疾险保障至终身,且免健康告知、免等待期,非常灵活。

小福星胜在重疾种类多,以及可选择附加“少儿特定陪护金”,即当少儿患特定重疾时每个月可以领一次少儿特定陪护金,总共领6个月。但是看一下其他的对比,小福星缺乏中症,只有首次患的重疾是癌症时,才有机会在间隔5年后获得二次癌症赔付,如果首次患重疾非癌症的话,就不可以获得二次癌症赔付的机会了。其实5年的间隔期还是太长了,一般5年对于癌症患者来说已经不太会复发了,那这个二次赔付也就是没有多大用处了。

再看下保费,是真心贵。差不多是妈咪保贝的两倍。

整体来看,妈咪保贝性价比非常高,小福星分分钟完败。所以入手之前,一定要多加考虑。妈咪保贝还是挺不错的,想要了解更多妈咪保贝的产品测评,可以看看学姐之前写的这篇文章。

「妈咪保贝」怎么样?值不值得买?深度测评weixin.qq.275.com

上一篇: 购买新生儿商业医疗保险需要多少钱