43岁男买平安福还是金佑人生好

时间:2020-06-21 分类:金佑人生

优质回答

![]() 学霸说保险-欣怡

学霸说保险-欣怡

学霸说保险,专注保险产品测评!问重疾险相关问题的人很多,这份对比表给你答案: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

平安福和金佑人生都是重疾险,保障内容却大有不同,下面就来对比一下。

一、平安福

平安福是来自中国平安的重疾险产品,升级是每年都会有的,平安福20是目前的最新版本。对于新版本的研究与分析,我早已完成了,最后的结论是新版旧版好像都一样?感兴趣的可以看着一篇文章:《新版平安福20来了!这个不足还是没改...》weixin.qq.275.com

先看平安福几个版本的对比,就能看出平安福20的升级情况:

从以上的图片我们能知道,与旧版本进行比较,平安福20的保障基本上没变化,最大的变化应该是不再捆绑销售长期意外险。

可是缺点呢,之前有的现在还是不改!例如以下这些缺点就还在:

1. 保障不全面:中症保障这一项是没有的,目前已经有很多同类产品都提供了中症保障。

2. 赔付比例低:轻症赔付的比例只有基本保额的20%,这个比例算是很低的。

3. 癌症赔付设置情况差:平安福20首次患癌症,5年后才可再次获得癌症保障;首次患非癌症重疾,直接终止合同。而优秀的产品是首次患癌,3年后可再赔付;首次患非癌重疾,1年后可获得癌症赔付。

4. 不含豁免:平安福20在被保人豁免这一项做得不够好,要附加才有,要是选择附加被保人豁免,钱也要多交一点,优秀的产品基本上是自带这一项保障的。

总的来看,平安福20只是一般的重疾险产品,要是经济条件不是非常好的话,建议考虑其他更实惠、保障更全面的重疾险。

不要害怕找产品很累,我将目前市面上优质的产品都整理了一下,有需要的可以先收藏起来,以备不时之需>>《2020年十大便宜好价的重疾险大盘点!》weixin.qq.275.com

二、金佑人生

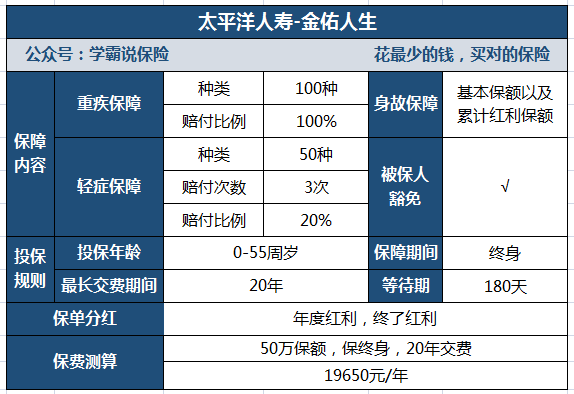

金佑人生自开售就非常多人讨论,保障图先奉上:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,被吐槽也是从未间断,这款产品的缺点真的这么多吗?想知道的直接看这篇文章:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

看了上面的解析就很清楚地知道,是有原因让人吐槽的,它还是有不少缺点的,比如以下的一些缺点:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但其赔付比例却只有20%。相比市面上大多数赔付30%的这个比例算是很低的。

2、中症保障缺失

没有加上中症的保障,现在很多重疾险都能提供中症保障,且相比起重疾,中症和轻症往往是重疾前兆,没有中症保障,重疾前期治疗费用的压力比较大。

3、红利保障略差劲

下面说一下金佑人生的红利:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。被保人不会直接领取到红利,而是累积在保单上,使重疾保额增长变大。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是这3种红利不能全部都赔,只能选一个。

4、保费昂贵

从图片中可知,一份30岁男性的保单,保障终身,50万保额20年交,一年保费19650元,接近两万!可以说是非常贵了。

总结:从金佑人生的整体保障看,金佑人生的性价比较低,市场竞争力比较差,价格贵且保不全,有买金佑人生这样的预算,可以买其他更好的产品,可以参考这份榜单:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "43岁男买平安福还是金佑人生好"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:43岁男买平安福还是金佑人生好

![]() 忆华年

忆华年

![]() 假如你是真的

假如你是真的

![]() 知秋

知秋

![]() 李大春

李大春

![]() Allen

Allen

![]() 哈库呐玛塔塔

哈库呐玛塔塔

单纯的比较产品,其实真的没意义。

客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。

不同险种的类型,没有可比性,这是一个误区。

客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。

还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。

完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。

其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。

保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。

没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。

选择自己适合的,就是正确的选择。

保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。

建议考察代理人,考察险种形态,理性认知,再做选择。

![]() 婷

婷

![]() suning

suning

![]() 策横吴迪

策横吴迪

![]() 陶木

陶木