女未婚23岁月入2000元,目前没有任何保险,想以后不依靠任何人都可以衣食无忧,不知道什么保险适合我,

时间:2020-06-22 分类:23岁买保险

优质回答

![]() 学霸说保险-婕西

学霸说保险-婕西

学霸说保险,专注保险产品测评!23岁买保险预算会比较少,生病不敢治,遇到治疗费用昂贵的重疾,很难自己一个人面对,为了解决这个难题,我熬夜完成一份适合年轻人的重疾险对比表: 《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

说在前头,买保险不要执着于哪家公司,只有产品才是王道。如今年轻人的压力越来越大,开始打算自己的未来,保险意识不断提高,但是年轻人鉴别能力还是不够高,保险产品又很多,要挑到适合自己的保险不容易,为此我做了一份23岁的保险配置攻略。

年轻人主要面临这些问题:

(1) 有些还没工作,有些刚出社会,存钱少花钱多,这时候的经济基础相对薄弱。

(2) 生活作息不规律,面临嫁娶问题,种种叠加压力非常大,容易患上血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

分析完就知道这个年龄要购买便宜但保障到位的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

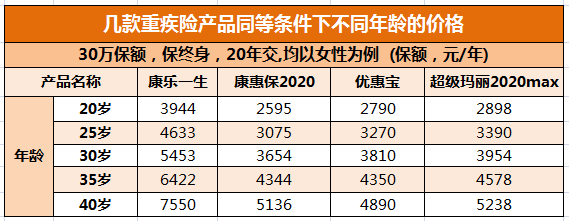

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,重大疾病逐渐年轻化。重疾险保障重大疾病、中/轻症疾病,重大疾病治疗费用对于大部分年轻人来说都是无法承受,买一份重疾险及其重要。先看下这张对比图:

可以看出,随着年龄的增长重疾险的保费升高,而且上了年龄,如果患了某些疾病,想买都买不了,重疾险越早买越好。

不知道怎么选可以看着这个热门榜单:《专为23岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

意外险保额几十万也只需要100块左右,保障意外伤残和身故,比较适合年轻人购买,可以优先配置意外险和附加意外医疗,对于年轻人来说,尤其是要买附加了猝死保障的意外险。

3.百万医疗险

百万医疗险主要是报销生病住院,还有就医绿色通道是很多优秀医疗险附带的,能提供质子重离子治疗。最高能报销几百万的医疗险,一年只需两三百块,就算预算不高也可以接受。

我熬夜给不会挑的小伙伴整理了一份榜单:《专为23岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "女未婚23岁月入2000元,目前没有任何保险,想以后不依靠任何人都可以衣食无忧,不知道什么保险适合我,"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:女未婚23岁月入2000元,目前没有任何保险,想以后不依靠任何人都可以衣食无忧,不知道什么保险适合我,

![]() 阳光故事

阳光故事

![]() 晴朗的天

晴朗的天

![]() Jonnyxin

Jonnyxin

![]() 蓝草

蓝草

慧择网提醒您需要注意的是,对于年轻人来说,养老风险不应是首先考虑的保障,建议您有必要首先完善必要的意外险、健康险保障平时的意外与健康风险。慧择网上适合年轻人士的保险产品是非常丰富的,您可以到慧择网上进行自由选择。

希望以上回答可以帮到您,更多信息,您可以点击我的合作机构,还可以向我的百度账号提问,抑或通过百度hi与其进行互动。

![]() 陈亚萍

陈亚萍

![]() 潇洒范

潇洒范

![]() 燕燕

燕燕

![]() Vic

Vic

![]() Happy

Happy

![]() 小明

小明