58岁可以买金佑人生保险吗?中国太平洋保险

时间:2020-06-19 分类:金佑人生

优质回答

![]() 学霸说保险-秀秀

学霸说保险-秀秀

学霸说保险,专注保险产品测评!不少人都问到重疾险,点击原文即可查看重疾险全面对比表: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

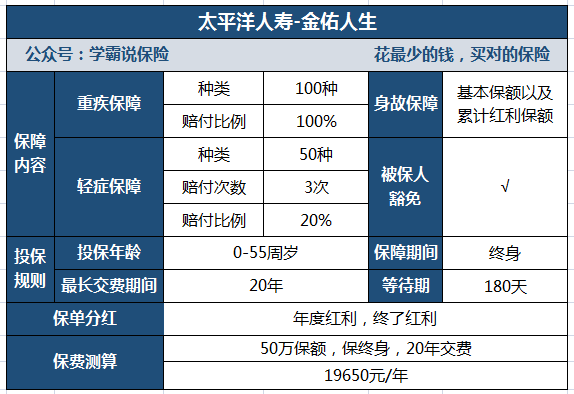

58岁不能再购买金佑人生,金佑人生的投保年龄是0-55周岁。

金佑人生因为是“保障+理财”引起不少关注,话不多说,保障图奉上:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,面世以来一直有被吐槽,金佑人生真的很不好吗?我做了一份详细分析:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

这篇分析告诉了我们,吐槽是有根有据的,它还是有不少缺点的,像以下几个缺点就真的是非常明显的:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但轻症只赔付基本保额的20%。而普通水平是30%。

2、中症保障缺失

中症方面的保障还是没有,目前已经有很多同类产品都提供了中症保障,且相比起重疾,中症和轻症往往是重疾前兆,如若有中症保障也能够缓解重疾前期治疗费用的压力。

3、红利保障略差劲

金佑人生的红利分别是:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。红利是不会直接发到被保人手中的,而是累积在保单上,重疾保额逐渐增长。

终了红利:在合同终止时给付,分为关爱金和特别红利。不过这三种红利是只能赔一种的。

4、保费昂贵

这个图片很清晰地表明了,如果是男性30岁,保障终身的保单,50万保额20年交,一年要交很高的保费,接近两万!可以说是非常贵了。

总结:从整体保障来说,这款金佑人生满足不了消费者的保障需求,而且比较贵,市场竞争力很差,有充足的预算,有很多更好的选择,建议先看完榜单再选择:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "58岁可以买金佑人生保险吗?中国太平洋保险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:58岁可以买金佑人生保险吗?中国太平洋保险

![]() 秦王绕柱走

秦王绕柱走

![]() Branka 蠛斯特吴

Branka 蠛斯特吴

2,收集好医院的诊断证明,病例,收据等。

3,带上保单,被保险人身份证,户口本,银行卡等去太平洋指定的地方办理理赔。

4,等待核赔结果和理赔款。

![]() sophiashi

sophiashi

![]() 姜美华

姜美华

![]() 心静

心静

![]() 请叫我方先森

请叫我方先森

![]() 拨响芹弦

拨响芹弦

![]() 甜心5kiss

甜心5kiss

![]() i云仓对账财务会

i云仓对账财务会

![]() 芳香植物园~宁太宝

芳香植物园~宁太宝