金佑人生和多倍保哪个好?

时间:2020-06-20 分类:金佑人生

优质回答

![]() 学霸说保险-素芬

学霸说保险-素芬

学霸说保险,专注保险产品测评!好多人都问过重疾险,想多了解的可以查看这一份对比表: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

金佑人生和多倍保都是重疾险,下面就来分别测评一下:

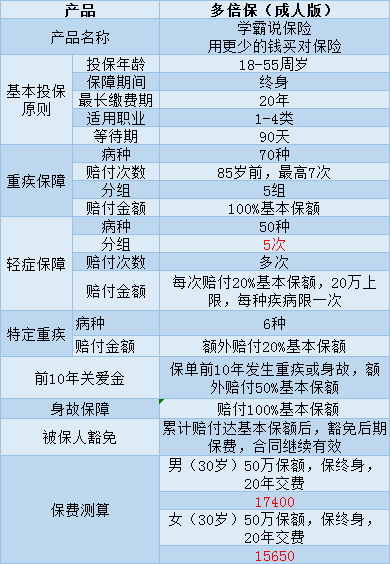

一、多倍保

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。那么,购买新华的多倍保到底真有这么值吗?下面就来详细分析一下,这里主要以成年版为例:

下面是这款保险比较吸引人的优点:

1、癌症多次赔付:癌症最多可赔付3次

2、特定重疾可以额外赔付20%的基本保额,例如白血病、骨癌等

它的缺点是:

1、轻症的分组有5组之多,还和重疾共用保额而市面上大多数重疾险的轻症都是不分组的。同时无论得了多少种轻症都只赔20%保额,并且每种疾病只可以赔一次。

2、价格太高,保障内容不是特别有特色和全面。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

这个产品的缺点有些多,我就不一一列举了其他缺点我都写在了这里:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com需要的可以收藏。

假如你是想要购买多次理赔的重疾险,最好和其他几家产品对比后再做选择我整理了一份性价比高的重疾险产品名单:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com建议收藏

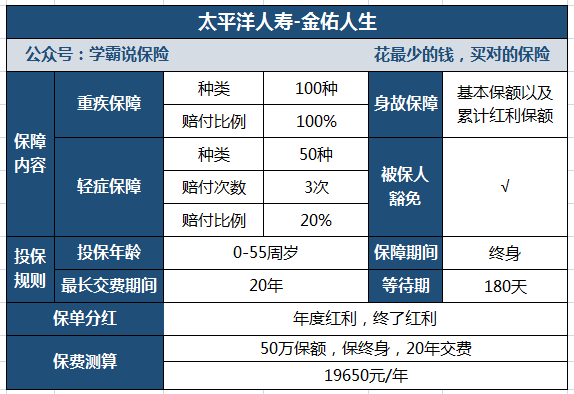

二、金佑人生

都说金佑人生在保障的同时可以赚钱,一张图看懂它的保障:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,明显有很多人吐槽,金佑人生跟市面上的热门重疾险相比怎么样?想了解的可以先收藏这篇文章慢慢看:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

从分析就能知道,被吐槽确实有里面的道理,它还是有不少缺点的,比如下面这几个缺点:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但只可以得到20%基本保额的赔付。比市面上重疾险的普通30%的水平还低。

2、中症保障缺失

没有加上中症的保障,市面上不少重疾险都有中症保障了,且相比起重疾,中症和轻症往往是重疾前兆,中症保障在缓解前期治疗压力上起了很大的作用。

3、红利保障略差劲

金佑人生分为以下两种:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。红利不会让被保人直接领取,而是累积在保单上,可以增长重疾保额。

终了红利:在合同终止时给付,分为关爱金和特别红利。但实际上,只能选其中一种红利赔付。

4、保费昂贵

从上方的表我们能看出来,一份保障终身的保单,30岁男性,50万保额20年交,一年要缴纳19650的保费!可以说是非常贵了。

总结:整体保障看来,金佑人生是一款性价比不高的保险,价格贵,但是保障很不全面,同等条件,这样的预算有很多好产品可以选,这里有一份榜单:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "金佑人生和多倍保哪个好?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:金佑人生和多倍保哪个好?

![]() 大妮子~张春润

大妮子~张春润

![]() 浅黛微妆

浅黛微妆

![]() 王超

王超

![]() 众途名车 苏淑珍

众途名车 苏淑珍

![]() one day day的

one day day的

![]() C-Y-D-Z-Y

C-Y-D-Z-Y

![]() bobo

bobo

![]() 无言.

无言.

1、分红险种保费较高,1万保费分红能买20万保障,非分红的可以买到35万,您是否适合购买分红险种?

2、您有做同类产品对比吗?

3、您希望有多少额度的保障?20万还是30万?或者说您的保费预算是多少?

供参考

![]() 夏雨飞扬

夏雨飞扬

上一篇: 女人应该怎么给自己买保险