和泰鑫享盈终身寿值不值得购买?注意哪些问题?

时间:2023-06-01 分类:2022年和泰鑫享盈终身寿险

优质回答

![]() 学霸说保险-小可

学霸说保险-小可

2022年一开始,和泰人寿就对外公布了一款新品——和泰鑫享盈终身寿险。

听别人说,这是一款集结了缴费期限灵活,为消费者体贴考虑的其他权益,并且,还是高收益等优势聚集在一起的增额终身寿险产品,看来有不少小伙伴已经按捺不住了!

和泰鑫享盈终身寿险真如大家所想的如此优秀吗,看看学姐的分析吧!

在开始正文前,我们先来了解一下关于增额终身寿险的知识点:

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

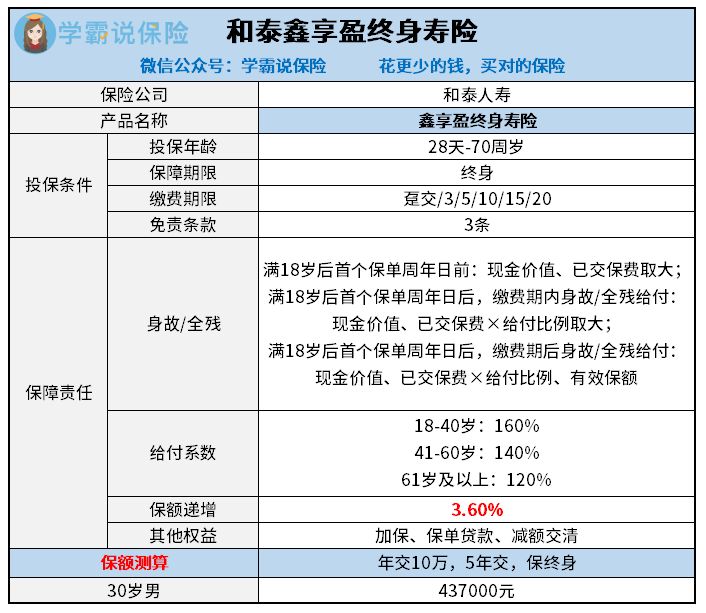

一、和泰鑫享盈终身寿险保障内容分析

接下来,我们一起分析下泰鑫享盈终身寿险的保障内容是什么:

和泰鑫享盈终身寿险

从产品测评图可得和泰鑫享盈终身寿险没有特别丰富的保障内容,只提供了身故/全残保障。我们一起来瞧一瞧其具体表现。

1. 缴费期限灵活

和泰鑫享盈终身寿险的缴费期限一共有6种,分别为趸交和分3/5/10/15/20年,大部分人群的投保需求是能够满足。

可能有些朋友们对趸交的意思还不太明白,趸交也就是说投保时一次性把全部的保费都交了。

假如单单考虑总保费,自然趸交最划得来,如果说,经济方面不太富裕的,并不能将保费一次性结算清楚的话,自由选择缴费期限也是可行的。

到底缴费期限时间越久,每年所交的保费就越低,相对来说保费压力也蛮小的,从而也能够将投保人的经济压力减轻一下。

2. 其他权益贴心

将基本的身故或全残保障排除掉,和泰鑫享盈终身寿险也具备有三项其他权益,具体包括有加保、保单贷款跟减额交清。

学姐觉得这三项权益真的是很贴心~

例如,减额交清就是特别优秀的的一项设定。假如,投保人在投保保险以后出现手头紧张或者说急着用钱等突发事件,通常来说,基本上都能够直接性选择退保,不过,退保很可能会遭到损失。

于是,减额交清不止能够很好地避免掉经济方面的损失,并且,还能够将保障继续持续下去,此设置确实很贴心!

然而,和泰鑫享盈终身寿险可不是说毫无毛病的,我们一起来看看它的不足之处。

不足:只有基础身故/全残保障

从产品保障图来分析,和泰鑫享盈终身寿险保障内容极其简单,仅有身故/全残基本保障而已。

跟目前市面上大多终身寿险提供的其他保障比较之后,例如交通意外身故全残额外赔、猝死关爱金、航空意外身故全残额外赔等保障。

和泰鑫享盈终身寿险这一点还是有进步的空间。

鉴于篇幅不是很长,还有更多关于和泰鑫享盈终身寿险的更多内容,我概括在这篇文章中,感兴趣的朋友可以戳下方链接领取:

《和泰鑫享盈终身寿险值得入手?看完这篇文章再说!》weixin.qq.275.com

二、和泰鑫享盈终身寿险值得推荐入手吗

总之,和泰鑫享盈终身寿险缴费期限设置特别灵活,为消费者体贴考虑的其他权益,不过,基本保障非常薄弱,大家还可以跟市面上其他的终身寿险产品多对比一下,接下来在决定要不要入手~

如果大家想要购买性价比高的寿险,在此,我把指南给大家奉献出来,能够通过接下来的这篇文章详细了解到:

《值得买的十大寿险排行!》weixin.qq.275.com

以上就是我对 "和泰鑫享盈终身寿值不值得购买?注意哪些问题?"的图文回答,望采纳!

上一篇: 阳光人寿真i保C款互联网两全险缺点

下一篇: 简析太平人寿的重疾保险优缺点