43岁买哪种保险合适?

时间:2020-07-21 分类:43岁买保险

优质回答

![]() 学霸说保险-娜娜

学霸说保险-娜娜

43岁的人适合买什么保险,我都筛选出来了,可以看这篇 《熬夜整理|适合43岁,十大高性价比的保险大盘点》weixin.qq.275.com

《熬夜整理|适合43岁,十大高性价比的保险大盘点》weixin.qq.275.com

43岁买什么保险合适,得结合自身实际需求来看,建议先配置以下四种保险:重疾险、医疗险、意外险和寿险。想具体了解地可往下看:

先说43岁最佳保险配置:重疾险+寿险+医疗险+意外险。

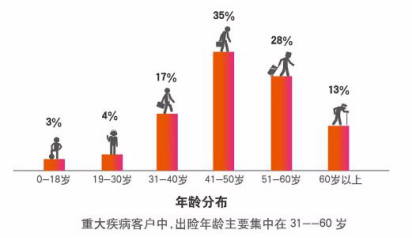

重疾险有多重要:一方面43岁背负着巨大的家庭责任,房贷、车贷、育儿、赡养老人等全靠夫妻俩支撑,如果此时一方因重疾倒下,治疗期间不仅要耗费一大笔钱,工作收入还没有保障。重疾险的作用就在于补偿医疗损失、收入损失,减轻家庭的负担,防止因病返贫!另一方面,30岁后重疾发病率明显上升,如果到了50岁再想买重疾险,那保费要比现在要贵很多!

寿险有什么用:对一个家庭来说,如果经济支撑不幸身故,那么家人的生活质量将严重下降。 寿险的作用就是为了延续爱和责任,能让家人更好的生活下去。

43岁建议买定期寿险,因为定寿的价格要比终身寿险便宜好几倍,性价比更高!

比如这些定期寿险性价比都是非常高的:《推荐给43岁的你:盘点2020十大高性价比寿险榜单》weixin.qq.275.com

医疗险是作为社保的补充,它比社保的报销范围更广,像医保不能报的特效药、外购药,它都能报销,且报销额度更高。43岁买一款医疗险,每年两三百就能拥有几百万的报销额度。

怎么买:《推荐给43岁的你:十大热门百万医疗险榜单》weixin.qq.275.com

意外险的作用是保障因意外造成的损伤,保费低,保障范围广,不用健康告知,适合各个年龄段的人买。比较好的意外险有:中国人寿-成人意外险,亚太财险-亚太超人、平安小顽童等。

以上就是我对 "43岁买哪种保险合适?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:43岁买哪种保险合适?

![]() Naughty

Naughty

![]() 治远电气-毛鑫

治远电气-毛鑫

![]() zoudy

zoudy

![]() Joy

Joy

![]() sugar

sugar

建议您选择中国人寿的寿险,专业62年,值得托付!

![]() 杨柳

杨柳

这里提供给你一个原则思路和操作规范(简单但非常有效)。

一、原则思路上:

不管你在哪家保险公司投保,一定要明确两点:

1、你买保险的目的(解决什么担忧或是想达到什么愿望);

2、正确理解将有投保险种的利益(不要偏信单一代理人所言以及个人想当然,通过一些中立性渠道,如网上第三方保险中间站,作些求证性的了解)

这两者合拍,则基本OK,不会出问题的。

二、操作方式上:

遵循“明确需求——>初步选择——>洽谈求证——>有效选择”的过程!

最简单有效操作就是直接找几家当地不同公司的代理人,说明详细情况和具体要求,进行开放式比较,看其提供的险种方案保险利益哪个更为有效针对你的需求,这就是你需要的。另外如果担心被骚扰或纠缠,也可以网上通过第三方保险中间网站的保险招标平台,在线匿名征集不同保险公司的具体方案,进行直接的比较和选择。

![]() 会飞的猫

会飞的猫

![]() 蔚然,Z

蔚然,Z

![]() 时光荏苒

时光荏苒

![]() 蒋语佳

蒋语佳

保额是死亡赔付,可是理财型的保险,保费很多时候,是多于保额的,没有任何实际保障意义。

客户投保此类保障产品之前,千万勿盲目从众。

选择此类产品之前,应该先做足自身保障规划。

保险理财产品,都是中长期规划,注重短期收益或想获取高收益客户,不现实,清醒认知,避免被误导。

具体缴费标准,因根据实际条件,量力而行。

根据生活实际需求,有目的性的规划。

要求代理人出具公司的计划书,参考里面的数据。