太平洋保险金佑人生2015产品说明

时间:2020-06-21 分类:金佑人生

优质回答

![]() 学霸说保险-蒂奇

学霸说保险-蒂奇

学霸说保险,专注保险产品测评!重疾险是最多人提问的了,查看这一份对比表你就知道了 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

太平洋金佑人生2015已经是好几年前的产品了,现在已经升级了,再多讲也没多大意思,不如直接来讲一下升级后的金佑人生。

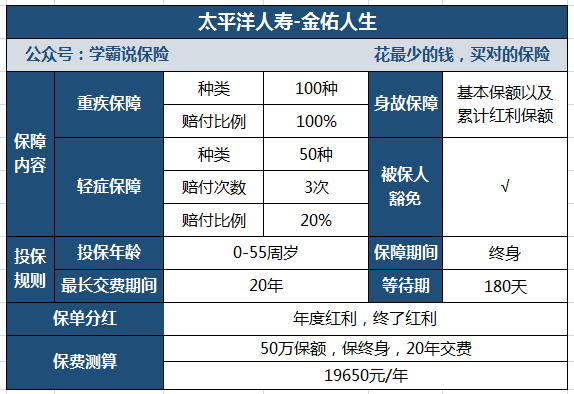

这款金佑人生被说是集保障赚钱于一身,保障图先奉上:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,这款产品自开售就有不少人吐槽,这款产品的缺点真的这么多吗?想了解的可以先收藏这篇文章慢慢看:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

看了上面的解析就很清楚地知道,不是乱吐槽的,它还是有不少缺点的,比如以下的一些缺点:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但是只有20%的赔付比例。够不上相比市面上大多数赔付30%的普通水平。

2、中症保障缺失

中症保障这一项没有进行补充,但近年来保险行业市场许多产品都有增添了中症保障一栏,且相比起重疾,中症和轻症往往是重疾前兆,如果有中症保障,可以很好地缓解重疾前期治疗的压力。

3、红利保障略差劲

分别说一下金佑人生的两种红利:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。被保人是不可以直接领红利的,而是累积在保单上,使得重疾的保额逐渐增长。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是这3项红利只能选一个赔付。

4、保费昂贵

这个图片很清晰地表明了,如果是50万保额20年交,男性30岁,保障终身的保单,每年的保费接近两万,保费很高!可以说是非常贵了。

总结:从整体保障分析,金佑人生的市场竞争力较差,价格贵但是保障不全面,性价比不高,如果预算充足,同等条件下有更好的选择,有兴趣的可以看看:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "太平洋保险金佑人生2015产品说明"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:太平洋保险金佑人生2015产品说明

![]() Alan张立国

Alan张立国

![]() 覃海华

覃海华

![]() Win华

Win华

![]() Au

Au

![]() 献典

献典

![]() 朱仲一

朱仲一

2.家庭保费的支出,应为家庭年收入的10%—15%,保额设定为年收入的6-10倍,为宜。但应具体问题具体分析。

4.是否有社保,请关注其中得到医保和养老。

5.在社保的前提下,规划商业保险,重点放在意外和重疾上。社保和商业医疗险,不能重复报销,谨记。

6.同时关注家庭成员的保障问题,尽可能的保障好身边的人,做到家庭全面保障,否则保障失衡,保障的意义也就缺失。

7.尽可能的优先规划家庭主要收入来源者的保障问题,这很重要。

8.推荐:平安护身福分红保险、平安万能保险,平安福终身寿险。。

9.个人建议还是和代理人之间广泛有效的交流,毕竟,面对面的交流最直接有效。必要时,也可直接拨打相关保险公司的客服电话,求证咨询。

![]() YMS-Quinn孙

YMS-Quinn孙

![]() 一次心跳

一次心跳

![]() 花开半夏

花开半夏

上一篇: 平安鑫盛重疾含白血病吗

下一篇: 太平洋保险金佑人生重疾保险保费表