康宁终身保险和金佑人生60种重病那种好

时间:2020-06-19 分类:金佑人生

优质回答

![]() 学霸说保险-南晓

学霸说保险-南晓

学霸说保险,专注保险产品测评!很多人都问重疾险,点击原文就能免费领取我熬夜整理的: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

分别测评康宁终身保险和金佑人生。

一、康宁终身保险

康宁2019这款终身重疾险一直很有热度。

如果各位还想要多了解这款产品,不妨看看我的这篇文章:《中国人寿【康宁2019】大公司产品不为人知的...》weixin.qq.275.com

先放张图看看康宁的保障内容:

我们可以看到,这款产品的优点如下:

1. 特定疾病保额高:少儿、男性以及女性皆可以有7种特定重疾保障,而且拥有额外赔付50%。假如患上特定疾病,是可以获得150%的保额。

2. 康宁两全可选保:附加两全后,是可以选择保到60岁、70岁或者80岁,要是在到期之后,并没有出现高残或者重疾,直接返110%的总保费到你手中,而且重疾保障是依然有效的。

这份保费就可以当做养老金了,但是重疾保障并不会消失。

一看缺点,还是不少的:

1. 轻症赔付额不高。现在市面上的重疾险产品的赔付比例平均在30%左右,这款产品赔付一次不说,赔付比例还低至20%,远远低于平均赔付比例。

2. 病种严重缺失。一开始我认为100种重疾和50种轻症还带21种特疾的保障内容很全面,保障种类很多,待我去翻看合同中的具体病种列表之后,很多常见的重疾不在其中,

慢性呼吸功能衰竭、重症手足口病、严重瑞氏综合征等并没有在病种列表中出现;这样看来,那么多常见病症没有包含,好像种类多也没有用了。

3. 保费太高。让我们看看图中的保费测算,30岁的男性够买这款产品,就需要16400元;两全险的附加后,那么每年保费就达21300了。

这样的价格只能买一款重疾险产品确实有点贵了。

如果你是对中国人寿产品情有独钟,预算足,缺点部分也可以接受的,你可以做好功课;

二、金佑人生

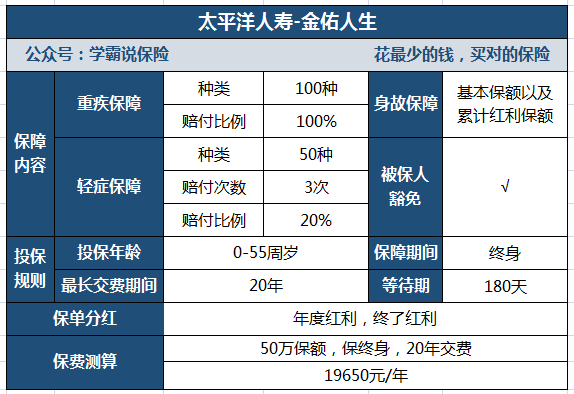

金佑人生宣传得火热说是又有保障又能赚钱,直接看它的保障内容:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,面世以来一直有被吐槽,那么这款产品到底怎样?看这篇文章就能了解详情:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

从分析中我们能得出的结论是,被吐槽得一点也不冤枉,它还是有不少缺点的,比如下面这几个缺点:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但轻症的赔付比例仅仅20%。而普通水平是30%。

2、中症保障缺失

中症保障是缺失的,现在很多重疾险都能提供中症保障,且相比起重疾,中症和轻症往往是重疾前兆,中症保障能很好地缓解重疾前期治疗费用。

3、红利保障略差劲

接下来分别说金佑人生的两种红利:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。红利不会让被保人直接领取,而是累积在保单上,增长重疾保额。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是这三种红利是只能赔一个的。

4、保费昂贵

从图片中我们能得出的结论是,如果是男性30岁,保障终身的保单,50万保额20年交,一年要缴纳19650的保费!可以说是非常贵了。

总结:整体保障看来,金佑人生价格贵,保障还不够全面,性价比极低,市场竞争力差,只要预算足够,不怕没有更好的选择,有需要的可以收藏起来慢慢参考:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "康宁终身保险和金佑人生60种重病那种好"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:康宁终身保险和金佑人生60种重病那种好

![]() 宁辉

宁辉

![]() 易恺威

易恺威

![]() LXW

LXW

![]() 摄影馆

摄影馆

![]() 黔水清清

黔水清清

![]() YSH

YSH

![]() 斌

斌

![]() .

.

![]() 桃子小姐

桃子小姐