重疾险都是确诊即赔付吗?

时间:2020-07-04 分类:投保指南

重疾险条款复杂难懂,尤其是疾病定义、赔付标准等等,对于外行人来说简直堪称天书。

但这也不能全怪保险公司,毕竟保险公司也很难做啊。写得太浅显易懂了,有人说它不专业;写得太难懂了吧,又有人说保险公司就是故意坑人。

其实重疾险并不难懂,只是有部分专业术语,只要知道专业术语的意思就能看懂了!这篇文章里就有很详细的解析,看完之后,任何重疾险都是幼儿园水平了!

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

本文重点:

✬重疾险的实际作用

✬重疾险的赔付标准

✬买重疾险的注意事项

一、重疾险的实际作用很多人都会把重疾险和医疗险混为一谈,认为重疾险和医疗险一样,是用来报销医药费的,所以买了医疗险就不用买重疾险了。

这是很常见的误区。

实际上,百万医疗险和重疾险的作用完全不同,而且两者都是刚需。相信大部分人都比较了解百万医疗险了,那么我在这里就给各位科普一下重疾险的作用。

1、社保的补充

社保是每个人都有的最基础的保障,属于国家福利。虽然它非常实用,又很便宜,但它并不是万能的,还存在很多缺陷。

就拿和我们生活密切相关的医保来说。医保有报销限额,按比例报销后剩下的医疗费用要自己出;医保的报销范围也是有限制的,一些药物不能用医保报销,比如进口药、特效药等等。

当然小病还好,花个几百几千的,普通人也能承受。但如果遇上大病,几十万的治疗费用,医保只报销1万、2万,剩下的费用怎么办?疾病痊愈后的大笔的康复营养费用,医保完全没有覆盖,普通家庭如何负担这笔支出?

所以仅仅有医保是不够的,还需要报销额度比较高的医疗险和保额高的重疾险作为补充。

如果想知道更多的社保和商保的知识,可以看看下面这篇文章:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?weixin.qq.275.com

2、补偿经济损失

比起只能报销医疗费用的百万医疗险,重疾险的一次性赔付更加实用,或者说用途更广。

家庭经济支柱不幸罹患重疾,需要3-5年时间治病,期间无法工作,家庭收入损失一大半,这无疑对整个家庭是个巨大的打击。

而重疾险的一次性赔付不仅能填补这段时间家庭收入的损失,还能充当病人病期的开支,和病愈后的康复营养费用等等。能极大地缓解因为重疾,给家庭造成的巨大经济压力,弥补经济损失。

为了节省你宝贵的时间,我就直接给有购买重疾险需求的各位推荐10款重疾险产品。

十大值得买的热门重疾险大盘点!weixin.qq.275.com

一些人会认为重疾险保障的重大疾病种类多,又能确诊即赔,即使贵也非常值得买。但事实真的如此吗?

并不是!

1、重疾数量

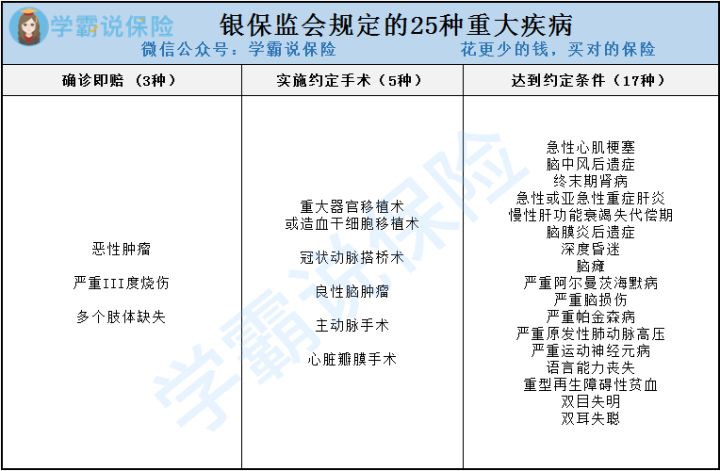

市面上很多重疾险号称覆盖上百种重疾,所有重大疾病都能赔,但这只是保险公司为了吸引客户用的手段。实际上只覆盖了25种重疾!

那么这上百种重疾是怎么来的?

就好像几百毫升的咖啡是由几毫升浓缩咖啡液兑了水得来的,能提神的还是那几毫升的浓缩咖啡液。

同样的,上百种重疾险的“水分”也很足,是由25种重疾拆分而来的,而这一百多种重疾都在25种高发疾病的范围之内。

2、理赔标准

重疾险不但不是确诊即赔的,赔付门槛还非常高。

25种最常见的疾病理赔标准分为三类:

1)第一类:确诊即理赔,包括恶性肿瘤在内的3种疾病。

2)第二类:采取特定治疗手段为赔付标准,包括以“冠状动脉搭桥术”为代表的5种疾病,要特别注意的是,只有实施了开胸手术的冠状动脉搭桥手术才理赔,其他搭桥术均不理赔。

3)第三类:达到某种状态才能理赔,包括“急性心肌梗塞”等8种疾病。以“脑中风后遗症”为例,其必须达到的标准是:不但是脑血管病变引起的出血和栓塞,而且要出现神经系统永久性功能障碍。

看完上面的图标和解释,你现在肯定很生气:理赔门槛高就算了,条款还那么难懂!不是摆明了要坑人嘛!

其实重疾险并不坑,只是隔行如隔山,不是专业人士都看不懂。但是不要着急!让我给你推荐一篇文章,里面有对重疾的详细剖析,看完你就知道重疾险是怎么一回事了!

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

1、保额

一般来说,重疾险的保额最起码要覆盖3-5年的年收入。因此保额保额建议30万起步,最好选择50万的保额。

即使罹患重疾,这笔钱也足够覆盖家庭负债、日常生活开支及子女教育、康复等费用,而不影响现有生活。

当然如果预算充足,保额越高越好,高保额抵御通货膨胀风险的能力更强。

2、终身重疾险

重疾险能选择保终身,就保到终身。因为年纪大了很多保险都不能买了,如果选择保到退休,退休后的大病风险就很难有好的保障。

与其为了省钱买定期重疾险,倒不如重疾险买终身,即使人老了患重疾也有经济保障。

如果心里还有顾虑,赶紧看看这篇文章,看完之后你就知道为什么一定要买终身重疾险了!

重疾险应该选择保定期还是保终身?weixin.qq.275.com

3、身故责任

有的人觉得捆绑身故责任的重疾险很好,反正患了重疾能赔,身故了也能赔,简直是一举两得!

我只想说,你真的想得太美了!

你要知道,带身故责任的重疾险,重疾和身故是共用保额的。也就是说,如果因为重疾赔付了之后,身故保险金就自动失效了。

更何况,带身故责任的重疾险价格非常高!相当于你花两份保险的钱买了一份保险的保额。

不如买一份普通的重疾险再加上一份寿险来得实在,这才是真正的:重疾能赔,身故也能赔!

4、多次赔付

癌症的复发率是比较高的,治愈了也很容易复发。单次赔付的重疾险赔了一次就不赔了,而患了重大疾病之后再想投保,一般保险公司都是会拒保的。多次赔付的重疾险就能解决这个问题。

虽然多次赔付重疾险的价格较贵,但它的保障明显更全面,实用性也更强。市面上多次赔付的重疾险也会越来越多的。这篇文章就有更详细的介绍!

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

以上,希望我的回答对你有帮助~

上一篇: 重疾险可以单独购买?

下一篇: 宝宝买寿险不好吗?