金佑人生终身寿险A款怎么样?

时间:2020-06-20 分类:金佑人生

优质回答

![]() 学霸说保险-蒂奇

学霸说保险-蒂奇

学霸说保险,专注保险产品测评!很多人都问重疾险,点击原文即可查看重疾险全面对比表: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

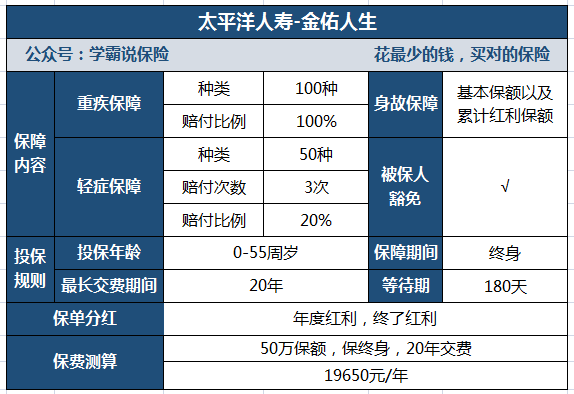

金佑人生终身寿险A通常是和金佑人生重疾险一起购买,下面就一起详细说一下。

金佑人生因为是“保障+理财”引起不少关注,话不多说,保障图奉上:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,明显有很多人吐槽,实际怎样呢?想了解的可以先收藏这篇文章慢慢看:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

从分析的内容来看,不难发现,这些吐槽不少是正确的,它还是有不少缺点的,比如这几个缺点:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但是患轻症,只有20%的赔付比例。远不及市面上的普通水平。

2、中症保障缺失

没有在产品中提供中症保障,市面上优秀的重疾险早就把中症保障给加上了,且相比起重疾,中症和轻症往往是重疾前兆,中症保障能很好地缓解重疾前期治疗费用。

3、红利保障略差劲

金佑人生的两种红利是:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。这些红利,并不会直接发到被保人手中,而是累积在保单上,可以增长变大重疾的保额。

终了红利:在合同终止时给付,分为关爱金和特别红利。不过这三种红利,只能挑其中一种赔付。

4、保费昂贵

图片告诉了我们,购买50万保额的30岁男性,20年交,保障终身,一年要交很高的保费,接近两万!可以说是非常贵了。

总结:从整体保障来说,金佑人生的性价比较低,市场竞争力比较差,价格贵且保不全,如果预算充足,同等条件下有更好的选择,榜单奉上以供参考:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "金佑人生终身寿险A款怎么样?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:金佑人生终身寿险A款怎么样?

![]() 从杨没外

从杨没外

![]() CathyZhao

CathyZhao

![]() 王薇茜

王薇茜

![]() NIKI

NIKI

客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。

不同险种的类型,没有可比性,这是一个误区。

客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。

还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。

完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。

其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。

保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。

没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。

选择自己适合的,就是正确的选择。

保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。

建议考察代理人,考察险种形态,理性认知,再做选择。

建议如下,仅供参考。

1.明确需求,看家庭成员之间已有的保障如何,在这个基础上,要明确每个成员最根本的需求是什么。个人建议,在社保的基础上规划商业保险,二者互为补充,更为有效合理。

2.确定保费支出额度,理论上是家庭年收入的10%-15%,现实中,还需要具体问题具体分析。

3.确定保额,理论上是家庭年收入的6-10倍,现实中,还要考虑很多因素,每个家庭的具体情况等。

4.确定投保顺序,基本上,是先大人后孩子,先保障中间力量,在考虑老人和孩子。

5.家庭成员的保费分配,应当最先为主要经济来源者投保,并且保费支出上,也要倾斜与他。

6.目前主流的险种:分红险、万能险、投连险,保守讲,建议客户关注前两者。

7.目前市场上的寿险公司很多,建议客户关注行业的第一梯队,毕竟,这些有历史的国内知名险企,更保险。

8.投保,要立足保障,再谈其他,否则本末倒置,等于浪费钱财。主要还是关注大的风险,比如,意外、重疾!

9.不要追求一步到位,要逐步规划,按照顺序,有效规划。

10.各公司产品差异性不大,单纯的去比较产品,意义不大。

11.建议,寻求当地的代理人的帮助,这很现实。投保你只能在当地,你不可能跑到外地去签字投保。和一些专业人士广泛的交流,寻求帮助,选择一个合适的代理人,作为保单的长期服务人员,是体现保单价值最重要的一个因素。

12.必要时,可以就相关问题,咨询各相关的保险公司的客服电话,进行咨询求证。

![]() summer

summer

![]() 柠檬茶

柠檬茶

![]() 丁宏

丁宏

![]() l

l

![]() 娜

娜