益利多收益不高

时间:2021-04-04 分类:国联益利多终身寿险

优质回答

![]() 学霸说保险-莱文

学霸说保险-莱文

增额终身寿险在今年的开门红大战中成为了各大保险公司抢占市场的热门产品,也确实受到了消费者的热捧,国联人寿也加入了战场,于近日推出了国联益利多终身寿险。

在开始测评国联益利多终身寿险前,这里有一篇文章带你认识增额终身寿险: 《增额终身寿掀起抢购热潮?到底特别在哪?》weixin.qq.275.com

《增额终身寿掀起抢购热潮?到底特别在哪?》weixin.qq.275.com

按照老传统,先送上国联益利多终身寿险的产品形态图:

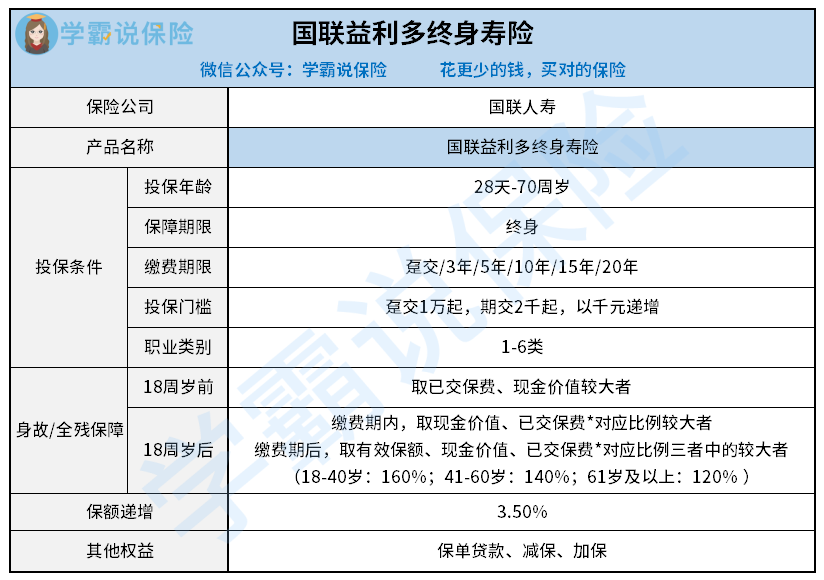

1、国联益利多终身寿险的投保要求

出生28天-70周岁的群体可以投保国联益利多终身寿险,目前市面上有不少同类产品将投保年龄限制在65岁以下,这样看来,这款产品的承保年龄范围还是很大的,对高龄老人十分友好,满足各年龄阶层的投保需求。

国联益利多终身寿险有多种缴费期限可选,包括趸交或3/5/10/15/20年,可选择度高;另外,它的起投金额也不高,期交最低2千元,趸交最低1万元,能满足更多人的购买需求。

2、国联益利多终身寿险的保障内容

国联益利多终身寿险的保障责任只有身故/全残,以18周岁为界限,赔付条件不同:

未满18周岁,取已交保费和现金价值的较大值赔付;满18周岁后,根据不同年龄阶段对应的赔付比例进行赔付,18-40岁给付160%已交保费,41-60岁给付140%已交保费,61岁及以上给付120%已交保费,并且赔付有效保额、现金价值、已交保费*对应系数的最大值。

不过这样的设置减少了41-60岁这个年龄阶段群体的赔付金,这一年龄阶段可是我们的人生黄金时期,必须做好身故/全残保障,但是这个年龄阶段拿到手的身故/全残保险金反而减少了,这实在是无力吐槽了!

如果追求优秀的身故/全残保障,可以直接买一份保额高、保费便宜的纯保障型寿险:《2021年十大超高性价比寿险大盘点!》weixin.qq.275.com

3、国联益利多终身寿险的额外保障

国联益利多终身寿险取现的方式有减保和保单贷款,在保障期间内,如果想要一笔现金,就可以通过这两种方式来领取现金,取现灵活。

除了减保和保单贷款外,国联益利多终身寿险也可以随时增加保额,被保人可以根据自身经济条件调整保额,十分贴心。

整体来看,国联益利多终身寿险虽然投保条件不错且权益丰富,但是保障方面竞争优势不强。

那作为一款长期储蓄类产品,每年以3.5%年复利增额的国联益利多终身寿险收益到底高不高呢?学姐对它的收益进行了演示,我大跌眼镜:《听说国联益利多终身寿险收益超高?这个收益把我惊呆了…》weixin.qq.275.com

以上就是我对 "益利多收益不高"的图文回答,望采纳!

上一篇: 中华人寿中华福2021的相关介绍