医保和百万医疗险有什么区别?有必要买吗?有什么用?产品好医保长期医疗怎么样?值得买吗?

时间:2020-10-12 分类:投保指南

面对医保和医疗险,很多人都不懂:医保是什么?医疗险又是什么?有了医保,还需要买医疗险吗?一连三问,别急,专业人士解决专业问题,我这就来回答你。

先来回答第三个问题:有了医保,还需要买医疗险吗?我的回答是:需要的。因为医保和医疗险是互为补充的关系,两者兼具,相当于两大 “护卫” 强强联手 “保护”你的生活,活得更安心。

有关医保和医疗险的详细内容,想要了解的朋友可以点击这里,一键涨知识:

有了医保就不用买医疗险了?医保与医疗险的区别在哪里?weixin.qq.275.com

有了医保就不用买医疗险了?医保与医疗险的区别在哪里?weixin.qq.275.com

有了医保,为什么还需要购置医疗险?

好医保长期医疗测评

总结

1、医保

医保是国家的福利,是每个人医疗保障的基础,它能够报销普通门诊、住院、慢性疾病和门诊特定项目等,确保每个人都能看得起病,但它有一定的局限性,如下图所示:

医保可报销的范围通常为“两定点,三目录”,即只有到定点医院和定点药店就医和购药才能报销,以及它只能报销基本医疗保险药品目录、基本医疗保险诊疗项目和基本医疗服务设施这三目录的内容,不在范围内的皆不能报销,此外还有起付线和封顶线等,更多详细内容可以看我写的这篇了解下:

医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?weixin.qq.275.com

小病小痛看病治疗的时候,我们能用医保报销,减少我们的经济支出,但是医保只能报销社保范围内的部分医疗费,社保范围外的治疗费、自费药,比如进口药、治疗癌症但没进医保的靶向药、器械费用等,都是需要自己承担,所以我们需要购置医疗险,帮我们规避风险,保障我们的治疗费用。

2、医疗险

医疗险一般分为小额医疗险和百万医疗险。小额医疗险能够用来报销一些花费较小的住院医疗费用,保额比较低,一般在1-2万,最高不超过十万,免赔额也比较少,通常为100元、300元或500元,也有一些产品是0免赔。百万医疗险同样是用来报销我们生病住院的医疗费用,但它的保障范围更广,几百块钱的保费便能买到几百万的保额,大病也能报销,性价比非常高,免赔额通常为1万,且不限社保用药,100%报销。

另外,有些百万医疗险还带有增值服务,例如:住院提前垫付,解决治疗大病时难以短时间筹集到足够金额的问题。总的来说,百万医疗险是一款能有效保障我们重大疾病治疗费用,转移经济风险的产品,实用性非常高,所以建议大家在购买医保后,把百万医疗险也配置上,给自己多一重保障。

市场上百万医疗险产品有许多,不会选也没关系,我都已经为你分析好了,点击这份榜单,直接了解有哪些优秀的产品:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

好医保长期医疗是由中国人民健康保险公司与蚂蚁金服联合开发,在支付宝平台推出的国内第一款6年保证续保的百万医疗险。支付宝的实力大家都有目共睹,那它推出的产品保障力度如何?有图有真相,先来看看测评图:

从图中我们可以知道,好医保长期医疗的保障内容主要为:一般住院、重疾住院、特殊门诊、住院前后门诊和重疾津贴等,下面给大家详细说说它的优缺点。

先来看看它有哪些优点:

1、共享免赔额:好医保的疾病或意外住院的医疗费用享受扣除1万免赔额后100%的报销,并且6年共享1万元免赔额。

举例来说,小A购置好医保后,在第一年不幸患病住院花费9000元,第二年又不幸患病住院花费9000元,两年累计共花18000元,那么扣除1万免赔额后,他将能报销8000元,而一般的产品是不能共享免赔额,在一经比较,可以知道共享免赔额这个特点实属优秀。

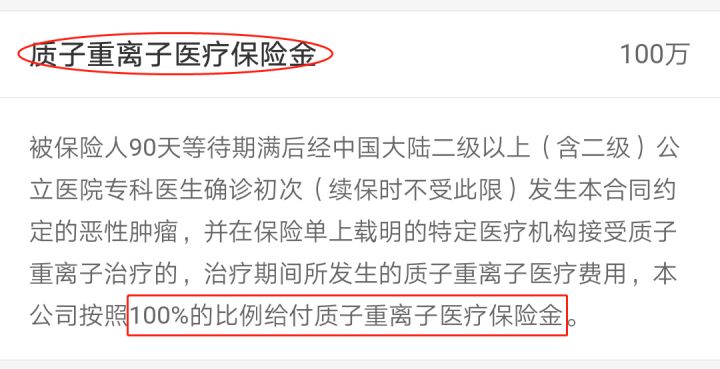

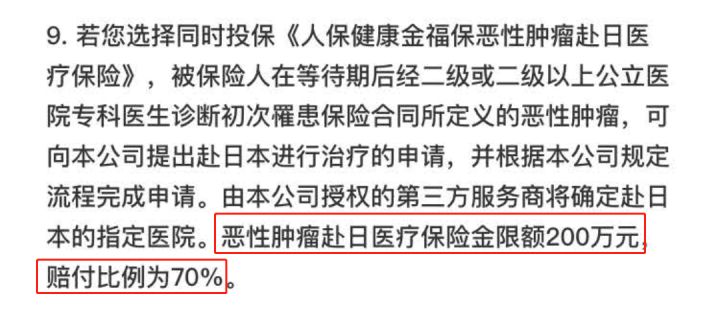

2、保障全面:除了一般住院报销,还包含了重疾住院100%报销,0免赔,并且有津贴赔付1万元。一般患重疾的治疗费需要30万以上,这款百万医疗险便能够报销住院治疗时产生的费用,保额高达400万,保障能力十分强大。此外,还有质子重离子费用100%报销和癌症赴日医疗费用报销。

说到质子重离子技术,这可厉害了,是国际公认的放疗尖端技术,在治疗癌症时候,能够对肿瘤进行集中爆破,从而减少对健康组织的损失,降低对身体健康的影响,并且能够达到体内更深部位的肿瘤,更好的对肿瘤进行放射治疗,进而能够降低再次新发肿瘤的风险。

但是,质子重离子治疗费用昂贵,很多人无法享受到这项治疗技术,而好医保长期医疗不仅将质子重离子纳入到保障责任内,还可以100%报销,对癌症患者来说非常地人性化。

近年来有越来越多的人选择赴日治疗癌症,因为日本医学方面对癌症治疗水平先进、治愈率高,但是赴日治疗癌症的费用昂贵,一般需要30万至50万人民币,是一笔高额的医疗费用,普通家庭承担不起,而好医保提供了这个癌症赴日医疗保障,便是给被保人提供了更多的治疗方式和机会,提升治愈率,实属优秀。

3、续保稳定:比起市面上多数只能保障一年,且续保不稳定的百万医疗险来说,好医保长期医疗能够6年保证续保,如下图好医保续保条款所示,在这期间不仅价格不变,并且6年内无论被保人发生了什么事都依然可以续保,无论健康状况变差,还是理赔过,保险公司仍然会保,并进行正常赔付,好医保这一方面是非常贴心和人性化了。

就像硬币有两面,我们再来看看好医保长期医疗的另一面,它会有哪些缺点:

1、健康告知略微严格:本身身体健康不太好,有些小毛病,例如患有甲状腺结节、乳房结节或肿块的人,是无法投保的。若被保人未如实告知身体隐患进行投保,保障期间发生相关疾病导致出险,保险公司不予赔付,被保人是无法获得理赔的。

除了这一点,好医保还有没有其它不足呢?想深入了解自己适不适合买好医保的,来看这里:

支付宝【好医保】:便宜的背后另有缺陷...weixin.qq.275.com

总的来说,好医保长期医疗是不错的一款产品,它保证续保6年,在这6年期间,不会因为产品停售或者被保人身体变化而拒保或者增加保费,并且6年期间共享免赔额1万元,几百块的保费便能撬动几百万的保额,性价比还是相当高的,对于看中免赔额、追求稳定和注重续保条件的人来说是值得推荐的产品。

最后,送大家份对比表,产品实力硬不硬,还得到市场上再比一比:

好医保与国内热门百万医疗险对比表weixin.qq.275.com