新华红双喜保险C款

时间:2020-06-18 分类:新华红双喜

优质回答

![]() 学霸说保险-蒙奇

学霸说保险-蒙奇

学霸说保险,专注保险测评!昨天顶着黑眼圈挑灯夜战,搜罗各个权威网站,终于整理出了一些高性价比的年金险产品,不妨看看这篇文章: 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

具体分红是不确定的,但是肯定没有十万的,关于新华红双喜这款产品的详细介绍,可以看看我下面整理的回答。

新华红双喜是一款两全险(分红险),所谓的两全险就是生死两全,也就是即保生又保死,这种保险听起来好像很牛逼的样子。然而新华红双喜真的这么划算吗?别太天真!建议你看看这篇文章:《新华红双喜,收益让人哽咽...》weixin.qq.275.com

接下来咱们就扒一扒红双喜这款产品到底好不好~

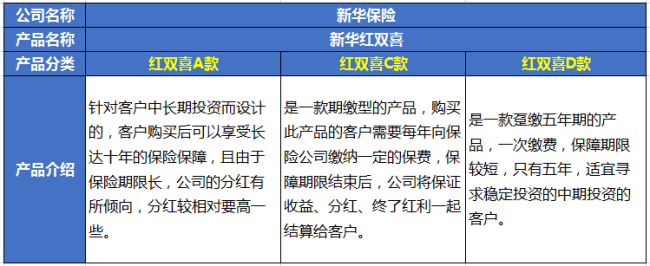

红双喜系列产品分别有红双喜A(趸交10年期)、C(期缴10年期)和D(趸交5年期)三款,首先列张表,看看三款产品的介绍:

综合来看,有这些优点:

1、分红优势多:年度分红基数高,终了分红多回报。

2、保障责任强:提供双倍意外保障。

3、产品功能设计范围广:适用于教育、婚嫁、创答业、养老。

主要还有这些缺点:

1.投保门槛高:收益高没错,但对应着的保费就有点贵了,适合有一定经济实力,有一定资金、寻求稳定、长期投资方式的人群。

2.保单分红不确定。根据经营情况而定,收益分红或多或少,或有或无,充满未知。拿到钱之前,谁也不知道可以拿多少。

买了新华红双喜两全保险想退保怎么办?

1、全额退保是指没超过犹豫期的情况下。

2、减额交清:过了犹豫期退保就不划算了,不妨把保额降到最低,保费也就比较少了,但还是能享受到一些保障。

3、改变缴费方式:如果短时间内交费压力较大,年缴保费可以换成月交或季交。

买保险就是买一个保障,而且一定要切记:先保障后理财,先配置保障型保险,在预算充足的前提下,可以考虑理财。看看我整理的这份买保险指南吧,教你花最少的钱买到最好的保险:可供大家参考:《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

以上就是我对 "新华红双喜保险C款"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新华红双喜保险C款

![]() BC

BC

累计红利保险金额=这个有所变化,要看第一年实际的分红有多少,然后根据分红所能购买的保额。

比如基本保额10万元,第一年分红所能购买的保额是2000元。

(100000+2000)X1/5=20400元。

以上是按照说明的计算方法。

具体的你可以打新华的客服电话

![]() 金月

金月

其实零距离说得并不全面,10年拿出来是指到10年满期的时候正常领取满期金加分红.不到10年的话其实也可以办理退保的,可以拿回现金价值+分红,现金价值满期前一般都会小于本金,但保险公司分红高的话,加上分红,还是可以在10年内超过银行收益的.

(这里也要注意,刚买的保险就去退保,是会亏损的,你买保险的时候,保险公司会扣除一定费用,做为保险公司的成本还有10年意外保障的费用.)

不知道你当时买的时候有没有留一张新华的产品彩页,你可以看下彩页上预期的分红是多少,你已经买了满2年了,应该有2次分红,对照下彩页,看看新华大体的分红在中档还是在高档.比如说比较接近高档,那你看下,预期第6年高档的累积分红是多少,加上第6年的现金价值,就是你在第六年拿出来(退保),能够拿到的钱.(不知道分红,打他们客服电话查)

不过,如果到第6年有6万的话,我倒不建议你在第6年退保.如果能达到6万,说明新华的分红水平还是挺高的.分红是根据你对保险公司的贡献度分给你的,简单来看,就是你不退保的话,有多少钱是留在保险公司的,也就是有多少现金价值,你的贡献度就有多大.一般分红险,随着保单年度的增加,现金价值逐年增加.越到后面,如果红利率不变的情况下,你分红分到的将远远大于前6年的分红.

中间你如果需要急用钱,可以到保险公司做个保单贷款,可以贷出现金价值的80%,如果还不够,可以把红利也领出来(不建议,红利放保险公司会给你一个利息累积生息的,按年复利,新华刚查了下,是3.25%),再不够的话,再做退保.(更不建议,呵呵)

贷款以后,意外保障不变,你的分红不变,总之所有任何权利都不变,你唯一要尽的义务就是每半年还一次贷款的利息.(利息是有可能比分红少的,保险的优势就体现在这,可以做资金的2次运作)

PS:银行大厅的一工作人员不一定是银行里的,保险公司的驻银行代表也在大厅.

PS2:银行保险在中国还不是很成熟,主要还是偏重收益,并不能解决家庭或个人的保险缺口,建议优先购买其他重保障的个人保险产品.

PS3:我是苏州平安的,有什么问题你可以发百度消息联系我,尽量为你解答.如果有缘正好同城,还可以协助你办理保全.

![]() dream~chen

dream~chen

![]() 阳光小子

阳光小子

![]() 戴劲妈

戴劲妈

![]() 蓝胖子

蓝胖子

![]() 沈玺旻

沈玺旻

![]() 钟顺希

钟顺希

![]() 天涯海角

天涯海角

上一篇: 防癌险和重疾险的区别

下一篇: 给孩子买平安儿童综合保险好不好