新生儿要不要买保险

时间:2020-08-01 分类:新生儿保险

优质回答

![]() 学霸说保险-丽莎

学霸说保险-丽莎

先送你一份少儿重疾险测评大礼包吧 《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

《2020年十大【高性价比】重疾险排名》weixin.qq.275.com。

小孩子身体的自我调节能力比较弱,身体内平衡容易被打破因而生病,所以说给小孩购买保险可以说非常必要。保险的种类纷繁复杂,应该买什么保险呢?接下来,我们就来说说买哪些保险最好。

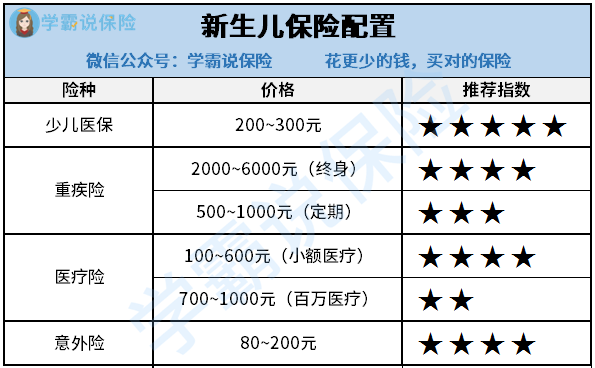

一、少儿医保

首先,最应该给孩子购买的保险就是少儿医保。医保属于福利性保险,除了个人缴费,集体和政府也有出资扶持、资助。每一年仅仅只需一两百块钱,因此,建议各位家长一定要给孩子购买医保。但是,医保带来的保障非常有限,上有起付线、上有封顶线,且很多自费药都是不能报销的。所以,想要得到有效的、更高的保障,单靠医保是不行的,需要买其他的商业保险进行弥补。

二、重疾险

重疾险主要是用来应对重大疾病风险的。与医疗险不同,重疾险是给付型保险,只要被保险人患上了合同约定的疾病且达到合同约定的标准,就能够获得赔付。假使小孩子染上重大疾病,至少家长可以拿到一笔保险赔偿金应急,如此一来,家长也能停工,专心照顾小孩,对于钱的问题,可以暂时不用操心。现在市场上还有许多专为孩子设计的少儿重疾险,保障内容更适合小孩子,很多还可以附加投保人豁免。

三、医疗险

“百万医疗险”和“小额医疗险”是医疗险里比较适合普通家庭的,其中百万医疗险主要用于保障医疗费用相对较高的大病,它的保额比较适中,能够应对较大的医疗费用支出,不过它的免赔额也较高,一般在1万到2万之间。而小额医疗险是指保险金额比较低的医疗保险,报销额度一般只有1~2万元,但是在免赔额方面,他也比较低,只要一两百块,甚至没有免赔额。他的保障内容很符合小孩子的需求,覆盖了因意外伤害和疾病导致的住院医疗费用支出以及普通门诊医疗支出。有普通门诊医疗保障,就连小孩子感冒发烧也可以报销。

想再多了解一些小额医疗险,那就看看这篇文章吧《最值得给小孩买的十大「小额医疗险」推荐!》weixin.qq.275.com。

四、意外险

小孩子喜欢玩、喜欢尝试新事物,但危险意识较低,在平日里总免不了遇到些小意外,像小孩子的骨折发生率还是比较高的,所以给小孩子配置一份意外险保障挺有必要的,保障的内容只要涵盖一些日常生活常见意外即可,

有关适合小孩子购买的推荐,请看这篇文章《10款最值得买的小孩意外险大盘点!》weixin.qq.275.com。

以上就是我对 "新生儿要不要买保险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:新生儿要不要买保险

![]() 26弯梁

26弯梁

孩子最基本的保险组合,简单说下,一岁宝宝例子:

1、如果为小孩投资教育金,15年共交10万,那么到孩子高中大学可领取6.5万多,到婚嫁时可领取5万,账户里这时还有7万多,如果到60岁后领养老金,每月可领取5000多,20年共计领取120万!80岁之后账户里还有20万左右!到100岁时账户里68万! 每3年返还一次保费!

2、另外再附加一份综合性意外住院医疗险!

![]() 。啊乐乐

。啊乐乐

![]() THEA

THEA

新生儿当然是可以买保险的,对于刚出生一两个月的小宝宝,可以先完善少儿医保,随后可以给孩子关注意外、大病保障!缴费低,保障高为原则!3000元预算可以解决对你的家庭影响最大的孩子的健康问题!当然,根据地区和时间的差异,投保金额会发生差异。

一.1000元建立至少10万的32类重大疾病或手术保障,10万的意外或疾病身故保障,满期平平安安返还所缴保费,意外、大病、寿险解决父母的担心。

二.一年100元买张意外险,一家三口,意外门诊100以上的部分80%比例报销。孩子年龄小,小的磕磕碰碰的难免。住院一年330元,每次住院都500以上可以按比例报销,额外还有20元每天的床位补贴!

三. 其余资金可以给孩子开个基金账户,定期投入,强制储蓄,实现理财的最大的收益。这样兼顾保障与理财的最大平衡!也可以通过基金定投等方式规划积累孩子的教育金。

四,同时父母也需要意外和医疗方面的保障,父母才是孩子最好的保障!

![]() ^O^^O^

^O^^O^

第一代理人给你设计的保险计划是不是真的适合你

第二代理人所述条款以及收益(只针对分红型产品)是否达到了诚信原则以及你是否明白条款含义

第三你对代理人所要了解的一些情况(比如收入住址电话病史等等)是否如实告之(这将是理赔的

重要依据)

第四最重要的买保险是为了保障要明白你都具有哪些保障以及权益

![]() 张瑞平

张瑞平

![]() 李陈龙

李陈龙

![]() Kelly

Kelly

![]() 翘翘

翘翘

1、基本医疗保险药品报销

纳入基本医疗保险给付范围内的药品,分为甲类和乙类两种。甲类药物是指全国基本统一的、能保证临床治疗基本需要的药物。这类药物的费用纳入基本医疗保险基金给付范围,并按基本医疗保险的给付标准支付费用。

乙类药物目录由各省、自治区、直辖市根据自身情况调整,这类药物先由职工支付一定比例的费用后,再纳入基本医疗保险基金给付范围,并按基本医疗保险给付标准支付费用。

以下药品不在基本医保报销范围:(1)主要起营养滋补作用的药品;(2)部分可以入药的动物及动物脏器,干(水)果类;(3)用中药材和中药饮片泡制的各类酒制剂;(4)各类药品中的果味制剂、口服泡腾剂;(5)血液制品、蛋白类制品(特殊适应症与急救、抢救除外);(6)社会保险行政部门规定基本医疗保险基金不予支付的其他药品。

2、基本医疗保险诊疗项目报销

基本医疗保险诊疗项目应符合以下条件:(1)临床诊疗必须、安全有效、费用适宜;(2)由物价部门制定了收费标准;(3)由定点医疗机构为参保人员提供的定点医疗服务范围内。

基本医疗保险支付部分费用的诊疗项目范围按照国家规定的《基本医疗保险诊疗项目范围》确定。属于基本医疗保险支付部分费用诊疗项目目录以内的,先由参保人员按规定比例自付后,再按基本医疗保险的规定支付。属于职工基本医疗保险不予支付费用诊疗项目目录以内的,职工基本医疗保险基金不予支付。

3、基本医疗服务设施报销

基本医疗保险医疗服务设施费用的报销涵盖由定点医疗机构提供的,参保人员在接受诊断、治疗和护理过程中所必须的生活服务设施,主要包括住院床位费或门(急)诊留观床位费。

基本医疗保险基金不予支付的生活服务项目和服务设施费用,主要包括:(1)就(转)诊交通费、急救车费;(2)空调费、电视费、电话费、婴儿保温箱费、食品保温箱费;(3)陪护费、护工费、洗理费、门诊煎药费;(4)膳食费;(5)文娱活动费以及其他特需生活服务费用。

报销比例如何?

由于各地规定不同,本文以北京为例进行说明。

城镇职工医保门诊报销比例及最高限额:

城镇职工医住院费用报销比例及最高限额:

【备注】

1、起付标准:一个医疗保险年度内,第一次住院的起付标准为1300元,第二次及以后均为650元;

2、报销比例:采取分段计算、累加支付的办法,支付比例按医院级别分别计算;

3、支付限额:基本医疗保险统筹基金在一个年度内累计最高支付限额为10万元,大额互助资金累计最高支付限额20万元,共30万元。

城镇居民报销比例:

新农合报销比例:

![]() 金金

金金

上一篇: 我想给新生儿买保险,该怎么买

下一篇: 交社保有什么好处