百年人寿附加住院医疗报销时需要什么手续?

时间:2020-06-08 分类:百年人寿

优质回答

![]() 学霸说保险-巧曼

学霸说保险-巧曼

学霸说保险,专注保险测评!想要知道一个公司怎么样,主要就是要看他的产品如何。这里送你一份对比表,看完你就清楚了 《超全!国内136款热门重疾险大对比》weixin.qq.275.com

《超全!国内136款热门重疾险大对比》weixin.qq.275.com

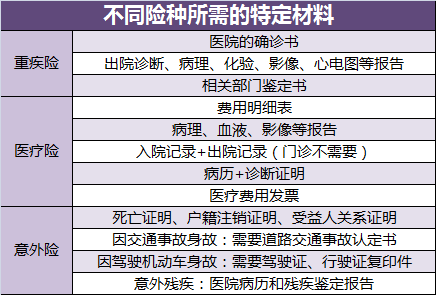

我给你整理了一份理赔资料的表格,你可以看看

如果你是准备要买这个公司的产品,我可以给你简单介绍一下这个公司。

百年人寿虽然比不上平安那些大公司,但它在保险界还是小有名气的。

问百年人寿如何,最主要还是看他家的产品怎么样。他们家的产品其实还是不错的,有几款产品都是热销产品,像康惠保旗舰版、康惠保2020版等等。

百年人寿在售的产品有许多,我们就拿他最近新出的百惠保来说:(看下图)

这款保险是多次理赔型重疾险,它的优点是:

1、保障灵活:保障期限有保70岁和终身两个选择,而且你还可以选择是否要加身故保障和心脑血管二次赔付。

2、保障全面:不仅包含了重疾、中症、轻症,甚至还包含了前症。要是你比较看重特定重疾和癌症复发的,还可以额外的附加。

3、保险金额比较高:60岁前首次确诊重疾,赔付比例可高达160%,这个比例目前是行业里最高的了。中症的赔付比例有60%,轻症赔付比例依次递增最高可赔45%,比市面上的大多数产品都要高。

4、重疾分组合理:恶性肿瘤没有跟其他高发重疾分在同一组别,这样一来,多次获赔的概率就大大提高了。

这款产品的不足之处还是挺明显的。例如定期捆绑身故责任,选择保障期限是70岁的,身故保障就必须购买了。由于篇幅太长,想知道更多这款产品的不足分析请点击原文查看:《百年【百惠保】,原来还有这些不足······》weixin.qq.275.com

综合来看,百惠保的保障还是非常不错的。市面上性价比高的,比较值得买的产品,我为大家都整理出来了,你也可以做个对比:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "百年人寿附加住院医疗报销时需要什么手续?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:百年人寿附加住院医疗报销时需要什么手续?

![]() 铭诚广告(好心态)

铭诚广告(好心态)

![]() zhu_hy

zhu_hy

![]() 惊诧四周

惊诧四周

![]() 思远

思远

![]() ㅤ

ㅤ

![]() C_

C_

![]() Zz

Zz

![]() Phoebe

Phoebe

下一篇: 天安人寿的保单上有印章吗