金佑人生终身寿险分红型a款20年交清已交一年3980元退保退多少钱

时间:2020-07-02 分类:退保

优质回答

![]() 学霸说保险-欧文

学霸说保险-欧文

想退保的人,最先想到的是,可以退多少钱,有没有办法多退点?先送上一份攻略: 《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

《「保险退保」怎么退,退保能退多少,如何降低退保损失?》weixin.qq.275.com

退保能退回的金额,和这几种情况有关:

(1)全额退保

通常这几种能全额退保:

1.犹豫期内退保

购买保险是有个犹豫期的,犹豫期内退保的话,保费可以全退,会收取大概10元的工本费用,一般犹豫期是从签收合同回执后开始算起,通常是十几天,合同会有规定。

2.被代签名

要是有的业务员操作不当,保险合同的签名是被代签的,这时候申请退保可以退款全额。

3.有证据

如果可以证明代理人违规操作或者是有欺骗消费者,这种情况也能申请全额退款。

(2) 退回现金价值

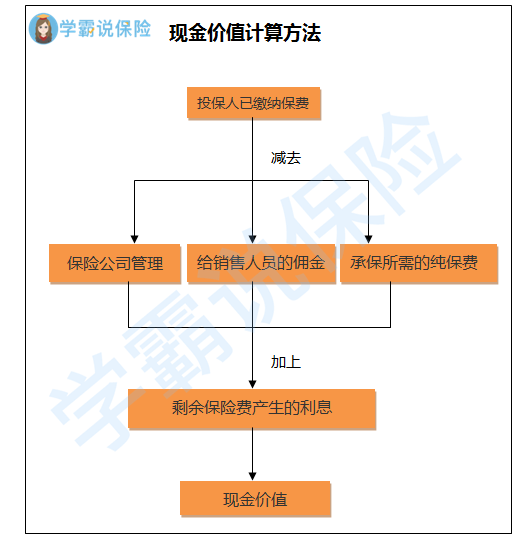

如果超出了犹豫期,能退的只有现金价值了,而且有现金价值的必须是储蓄型人生保险,比如终身寿险、一年期以上的定期寿险、两全保险、长期消费型重疾险、储蓄型重疾险、养老保险、万能险和分红保险等;没有现金价值的比如一年期的医疗险和意外险。

保单的现金价值,可以只看合同规定或者打电话问保险公司客服,可以用这个方式算:

(3) 退回现金价值+分红

现金价值上面说了,这里说一下分红。一般分为两个部分,一部分是约定了给客户固定的保险金,另一部分是取决于公司经营情况的保险金,这部分没有固定下来的就叫做红利。具体整理在这:《揭秘分红险的神秘面纱》weixin.qq.275.com

很明显,不在犹豫期内退保的话,能退回的只有少于所交保费的钱,也就说会有亏损,如果是一定会退保,先看看这份细节:《保险退保时要留意哪些细节?》weixin.qq.275.com

以上就是我对 "金佑人生终身寿险分红型a款20年交清已交一年3980元退保退多少钱"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:金佑人生终身寿险分红型a款20年交清已交一年3980元退保退多少钱

![]() 静待飞翔

静待飞翔

![]() 蛐蛐

蛐蛐

![]() 小罗

小罗

![]() Sea from desert

Sea from desert

依我的看法,这个保险计划实用价值太低,不合算。理由:

(一)对于宝宝来说,最经常发生的是磕磕碰碰或者感冒发烧住院的情况,最大的风险是重大疾病。这个计划中没有意外及住院医疗的,重大疾病保障1万又太低...大病医疗的平均费用是30万...帮不上大忙

(二)据我了解鑫利主险会每两年返还一定生存金。您觉得每两年返给您1千元有实际作用吗?既然是想给宝宝将来留个保障,不如都给宝宝存起来以后一起领。

建议:

1.主险能去就去,不能去掉就换个或者把保额减到最低。

2.提高重大疾病保额。宝宝小保费很便宜的。

3.增加一份意外和普通医疗的综合保险计划。消费型的,年龄小非常便宜。

祝宝宝健康快乐~

![]() 枫

枫

![]() 唯爱

唯爱

![]() 小威子

小威子

如果你买了的话,可以上中国人寿的官方网站去查询,输入你的身份证和保单号码就行。

如果你没有买,我就清楚的告诉你,每个年龄的分红都不一样,而且买的时间不同分红也不一样,性别不同分红情况也不一样,分10年.20年交的分红也不一样。所以你要查有点难度。

![]() 斌

斌

![]() .

.

![]() berry bai

berry bai

骗人的只是保险业务员,可能把收益什么的夸大了。本不确定的收益给你说得肯定了。

希望这样回答您能满意!