25岁做保险计划

时间:2020-06-22 分类:25岁买保险

优质回答

![]() 学霸说保险-小可

学霸说保险-小可

学霸说保险,专注保险产品测评! 25岁这个年龄经济基础比较薄弱,治个小病都觉得费钱,碰上重大疾病的话,都没有勇气去面对,为了解决这个难题,我做了一份年轻人买得起的重疾险对比表: 《专为25岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为25岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

说在前头,买保险不要执着于哪家公司,只有产品才是王道。如今年轻人的压力越来越大,就开始想得比较长远,保险意识不断提高,只不过这个年龄没有很高的鉴别能力,保险产品多得让人眼花,要挑到适合自己的保险不容易,所以我为这个年龄的人做了一个25岁购买保险方法解析。

年轻人主要面临这些问题:

(1) 没什么存钱的意识,花钱习惯大手大脚,就算工作了也是很短时间,这时候的经济基础相对薄弱。

(2) 生活作息不规律,要面对许多问题,心理压力不小,有不小的概率患上血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

分析完就知道这个年龄要购买便宜但保障到位的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

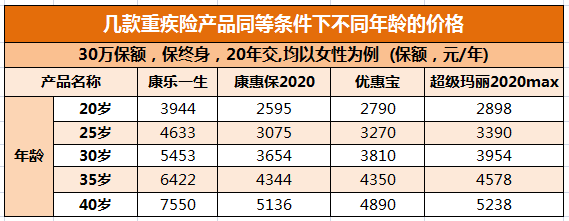

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人也成了高发重疾的人群。重疾险保障重大疾病、中/轻症疾病,重大疾病治疗费用对于大部分年轻人来说都是无法承受,买一份重疾险是很有必要的。看看这张图:

分析可知,年龄增长了重疾险的价格越来越高,要是在购买前,不幸患了点小病,保险公司不让买了,重疾险越早买越好。

榜单奉上:《专为25岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

只需要100块左右就能买到一份几十万保额的意外险,保障意外伤残和身故,很适合年轻人购买,在买别的前先买一份意外险,对于年轻人来说,可以买附加猝死保障的意外险。

3.百万医疗险

百万医疗险主要是报销生病住院,还有很多优秀的医疗险附带了就医绿色通道,能提供质子重离子治疗。几百万的报销额度,一年只要两三百块钱,没有很高的预算也可以接受。

要买医疗险也不能马虎,可以看看这份榜单:《专为25岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "25岁做保险计划"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:25岁做保险计划

![]() 呆瓜~

呆瓜~

![]() 脖儿

脖儿

![]() 从心开始

从心开始

![]() 兰

兰

![]() 西西

西西

![]() 张宥宥爸爸

张宥宥爸爸

此时最简单有效的就是直接找几家当地不同公司的代理人,进行沟通,说明详细情况和具体要求,进行开放式比较,看其提供的险种方案保险利益哪个更为有效针对你的需求,这就是你需要的。另外也可网上通过第三方保险中间站的保险招标专用平台,直接在线匿名征集不同保险公司的具体方案。

![]() 吴必清

吴必清

![]() 流光石

流光石

回答你的疑问:

1、过去大家对银行不看好,没人存银行钱。现在呢?保险以后也会和人们的关系越来越密切的。发达国家的保险市场非常的成熟,代理人不需要宣传保险的意义,而是宣传自己的水平。

2、平安在国内已经拥有3000多万个人客户,我想不出这3000多万人是通过何种途径被忽悠的,谁有这么高的水平,会有这么多的傻瓜?而且国家还允许这么大的一个骗子公司的存在甚至还专门下文鼓励保险业发展?

3、既然保险公司不是骗人的,那么为什么会有很多人对理赔失望呢?其实你真正身边办理过理赔的人有多少个?我看很少吧。基本你是属于听的和上网看的。有句话叫好事不出门,坏事传千里。往往得到理赔的人他们不会逢人就说保险真好,解决了我的大问题,而没得到理赔的人就很会说坏话诋毁保险公司,发泄不满,很多事情还越传越变样。

4、没有得到理赔的人是什么情况呢?现实中很多人没有看清条款就购买了,或者是被有些黑心的代理人蒙骗了,导致理赔时对利益了解不清楚,认为该赔实际不属于理赔范围。也有部分是因为对理赔的额度比例不清楚,产生误解,以为该全赔。当然也有少部分是由于双方对责任的认定确有分歧而导致的。这完全可以通过仲裁或者法律来解决问题。那些说保险公司骗人的人为什么不靠法律来解决问题呢?而是到处诋毁保险公司?打官司成本很高吗?再高也高不过10多万理赔款吧?而且打官司,法院一般是维护保户利益的,弱者是受保护的,只要模棱两可的都判保户胜诉的。

5、出险后保险公司理赔时是先找不理赔的理由,只要你过了90天等待期,而之前又如实告知了身体健康状况,又确实出险了,保险公司能找什么理由不赔呢?找不到据赔因素保险公司就要赔的。

6、保险公司这么做是出于风险的控制因素考虑。保险公司不是福利机构,它也有它的风险,不可能随便理赔,不然就要倒闭了。所以它要审查,接受投保时要看被保险人是否是标准健康体。理赔时要看是否符合理赔条件。实际上保险公司卖出保单属于负债经营,因为最终都要赔给客户理赔款,哪怕没有生病,身故也是要赔的。它卖出保单后,利用到理赔的这段时间来做一个投资,这个时间或长或短,长的话它投资的钱能得到的回报比它承诺给你的多它就赚了,如果时间太短保险公司就亏损了。因为交的保费多数都是分很多年收取的,保险公司一定希望保户能年年交费,这样它才能得到更大的利益。所以保险公司也希望能得到好的口碑,来得到更多的保费,也得到更多的来自于保费资金的投资收益。

7、我在成为平安代理人之前,也曾经强烈反对过妻子的投保,这点很像你老公。后来因为我的一个好朋友出车祸去世,深有感触,学习了保险后才发现拥有保险是对家庭有责任心的人必须做的。一个家庭的经济支柱一旦垮掉,对家庭带来的不幸是更加的巨大,而这时只有保险才能起到经济上的支撑作用。我不是保险业的新人了,没有了刚开始从业时的激动,却多了许多看到的真实事例。

8、这个万能B停售是因为和国家在10月1日开始正式实施的万能险新精算规定有本质的冲突才不得已停售的。而A款经过小的修正还会出现的。另外你放心,以我目前所知,新精算规定出来后也不会有比万能B更好的险种了,A款可能会略好一些。

9、你我非亲非故,说白一点你也不可能成为我的客户,我写这么多,实在是出于道义,感觉做为一个有良心的保险代理人有责任帮助你,解答你的困惑。我写了一个多小时,写到凌晨4点半。希望你能好好考虑。

10、很想写到10,最后看了下你的资料,呵呵,我们都是福建的老乡,只不过不是一个城市罢了。有缘分,更应该帮你解答了。终于找了个理由再写了一个第十点。

![]() 阳光小子

阳光小子

![]() 阿虎

阿虎