朋友介绍想让买个平安公司的万能险 不是很懂 不知道该不该买 本人男 23岁

时间:2020-06-22 分类:23岁买保险

优质回答

![]() 学霸说保险-沫沫

学霸说保险-沫沫

学霸说保险,专注保险产品测评!23岁基本没有存到多少钱,生个小病都不想花钱去治,一旦不幸罹患重疾,顿时就会手足无措,为了解决这个难题,我整理了低预算年轻人也可以买的高性价比重疾险对比表: 《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

我个人是不推荐你买这种保险的。这种保险,一般都是1万多一年,性价比不高。保障内容是很广,也很方便,但是保障力度很弱,想要加强一点保障就要加钱。如果你想找适合23岁的人购买的保险,我可以给你简单的介绍一下。

要先注意一点,买保险挑产品是最重要的,只看公司没用。如今年轻人的压力越来越大,就开始想得比较长远,保险意识不断提高,但是年轻人鉴别能力还是不够高,保险产品又很多,要挑到适合自己的保险不容易,我特意整理了一份23岁怎么配置保险的回答。

年轻人主要面临这些问题:

(1) 工作时间不算长,存钱的意识不够强,比较习惯大手大脚,这时候的经济基础相对薄弱。

(2) 工作较忙且生活节奏快,面临许多问题,来自各方的压力叠加,容易患上血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

明显可见这个年龄对保障有特定需求但是又不能太贵,可以配置意外险+重疾险+百万医疗险。

1.重疾险

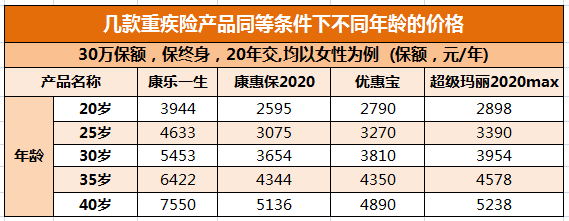

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人也成了高发重疾的人群。重疾险保障重大疾病、中/轻症疾病,大部分年轻人没有能力承受重疾的治疗费用,这个年龄也很需要一份重疾险的保障。价格方面先看这个图:

可以发现,重疾险越早买越便宜,不早点买,一旦患上了一点小病,是没办法再买的,重疾险越早买越好。

这里有一份榜单可以参考:《专为23岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

意外险只需100块左右就有几十万的保额,保障意外伤残和身故,比较适合年轻人购买,先买一份意外险作为基本保障,对于年轻人来说,尤其是要买附加了猝死保障的意外险。

3.百万医疗险

百万医疗险主要是报销生病住院,不少医疗险还会附带就医绿色通道,能提供质子重离子治疗。两三百块一年,最高可以报销几百万,这么平民的价格比较让人容易接受。

产品众多,要找到一款适合自己的建议看看这里:《专为23岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "朋友介绍想让买个平安公司的万能险 不是很懂 不知道该不该买 本人男 23岁"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:朋友介绍想让买个平安公司的万能险 不是很懂 不知道该不该买 本人男 23岁

![]() 风信子

风信子

太平洋保险公司终身寿险《金泰人生终身寿险》

23岁保额25万,保费一次性存98600元。

主要保险责任

1、身故或全残基本保额25万。并岁红利递增,至60周岁可递增保额至74.8万元。

2、在投保180天内非因意外导致的身故或全残按已交保险费的125%给付保障金;

3、保单产生年度红利用于增加保额,享有终了红利、保单质押贷款及转换年金权益;以中等预期红利,70岁可一次转换养老补充金58.6万元。

![]() 蒋小琴

蒋小琴

![]() 王远

王远

2、可以断断续续,因为国家目前规定是“累计”缴费满15年;

3、由于养老金核算涉及到缴费时长、历年缴费金额等因素,为了个人退休后的利益,最好现在就缴纳直至退休。

![]() coral_csw

coral_csw

购买商业保险的一般原则:

1、先大人,后小孩

2、先保障,后理财

3、投保顺序一般为:意外险、寿险、重疾险、医疗险、教育险或养老险

4、年保费支出为年收入的10-20%

5、不一定一次购买到位,意外险可以全家都买,其他的看经济条件先给家庭支柱购买,再逐步完善

希望对您有所帮助!

保险如同穿衣,必须量身定制。为了获得一份科学合理的保险规划,建议你参考上述投保规则通过第三方保险中间站(不属于任何保险公司,不销售任何保险产品,而是为保险买卖双方搭建的交流互动平台)的“保险招标”功能,按照设定的科学流程,匿名发布你的保险需求,可以获得当地各大保险公司的不同代理人给你定制的保险方案,自己客观比较选择,也不会受到无谓的打扰,主动选择中意的代理人。

![]() 蒋欣

蒋欣

![]() 人间四月天

人间四月天

![]() Dream

Dream

![]() 虎虎的大鼠鼠

虎虎的大鼠鼠

![]() 范范

范范

![]() 会飞的蛾子

会飞的蛾子