购买两家不同保险公司的医疗险 该怎么赔付

时间:2020-06-13 分类:医疗险

优质回答

![]() 学霸说保险-永诚

学霸说保险-永诚

关于医疗险,很多人都有个疑问:不知道买什么,你可以看看这份国内热销的医疗险产品的对比表,哪款值得买,一下就明白: 《全国136种热门医疗险大汇总》weixin.qq.275.com

《全国136种热门医疗险大汇总》weixin.qq.275.com

购买了两家不同的医疗险,你也只能选一个来报销,医疗险是报销型的保险,不能够重复报销的。

最好是在买好了医保再来购买商业医疗险。医保是最基础的保障,没有什么特别的投保限制,几乎所有人都可以买,价格也很便宜。商业医疗险是对医保的一个补充,保障了医保报销项目之外的内容,例如进口药的报销、高端治疗费等等。

医疗险可以分为很多种,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

这3种有什么不同呢?下面来详细说一下:

1、百万医疗险

百万医疗险几乎适合所有年龄阶层的人购买,它的保费低,报销金额高,并且没有限制报销的病种,保费一年几百元,而你却可以拿到数百万元的报销额度,实在是值。不仅如此,百万医疗保险担保内容也很全面,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

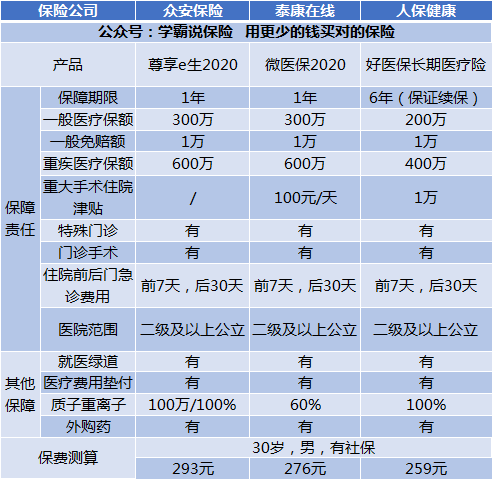

下面来分析一下市面上热销的3款百万医疗险:

结合图片我们可以知道。

(1)好医保:它最大的亮点是保证续保6年,这是许多产品无法比拟的。6年的期间里,不会因产品暂停销售或身体健康变化而拒绝投保或增加保费。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:对比起其他两款,这款多了国际第二诊疗的增值服务。

从上面的内容可以看出,每款产品都有各自自身的独特优势,在选择产品时,我们应该根据自己的需要来选择。

除此之外,还有不少便宜优质的百万医疗险产品,感兴趣的朋友可以点击原文查看:《这十款百万医疗险你值得拥有》weixin.qq.275.com

2、住院医疗险

这种医疗险的特点是:低免赔、低保额。这种保险主要是用来报销门诊的,这种一般适合5岁以下儿童或老人。因为宝宝和老人的免疫力较差,感冒发烧的风险比较大,相对来说,这款保险对他们的用处就会比较大。

3、防癌医疗险

现在的百万医疗险的投保年龄最高是在60岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是专门针对癌症设计的一款健康保险,这款保险的投保年龄就比其他医疗险的要长,健康要求也比较松。比较适合那些患有小毛病的或者是年龄大的购买。

这种的价格受身体素质和年龄的影响较大,这里整理了几款性价比不错的防癌医疗险产品,需要的建议收藏:《十大值得买的热门防癌医疗险种草给你!》weixin.qq.275.com

以上就是我对 "购买两家不同保险公司的医疗险 该怎么赔付"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:购买两家不同保险公司的医疗险 该怎么赔付

![]() 啥啥啥

啥啥啥

![]() 媛曦

媛曦

其次,关于保费预算,一年4000左右的保费支出是否符合家庭年收入的比例,一般总保费支出占家庭年收入20%;

最后,小孩的意外险和重疾险最好留意保额等等!

![]() 2498

2498

![]() 回头

回头

建议如下,仅供参考。

1.明确需求,看家庭成员之间已有的保障如何,在这个基础上,要明确每个成员最根本的需求是什么。个人建议,在社保的基础上规划商业保险,二者互为补充,更为有效合理。

2.确定保费支出额度,理论上是家庭年收入的10%-15%,现实中,还需要具体问题具体分析。

3.确定保额,理论上是家庭年收入的6-10倍,现实中,还要考虑很多因素,每个家庭的具体情况等。

4.确定投保顺序,基本上,是先大人后孩子,先保障中间力量,在考虑老人和孩子。

5.家庭成员的保费分配,应当最先为主要经济来源者投保,并且保费支出上,也要倾斜与他。

6.目前主流的险种:分红险、万能险、投连险,保守讲,建议客户关注前两者。

7.目前市场上的寿险公司很多,建议客户关注行业的第一梯队,毕竟,这些有历史的国内知名险企,更保险。

8.投保,要立足保障,再谈其他,否则本末倒置,等于浪费钱财。主要还是关注大的风险,比如,意外、重疾!

9.不要追求一步到位,要逐步规划,按照顺序,有效规划。

10.各公司产品差异性不大,单纯的去比较产品,意义不大。

11.建议,寻求当地的代理人的帮助,这很现实。投保你只能在当地,你不可能跑到外地去签字投保。和一些专业人士广泛的交流,寻求帮助,选择一个合适的代理人,作为保单的长期服务人员,是体现保单价值最重要的一个因素。

12.必要时,可以就相关问题,咨询各相关的保险公司的客服电话,进行咨询求证。

![]() 周蕾

周蕾

![]() 李红伟

李红伟

![]() 赵陈林

赵陈林

![]() 小跳蛙

小跳蛙

首先,社保报销必须是要原始单据的,也就是说,报销的时候,只能先去社保报销,然后拿着社保开具的分割单,再去商业保险报销。

另外,看您公司给您投保的是什么保险,您是因为什么原因去医院看的病,是否在商业保险的保障责任范围内。

第三就是一楼说的,根据不可获利原则,社保和商业保险的报销总额,不能够高于您的医疗费用总花费。

希望我的回答可以帮助到你。

![]() 陶

陶

![]() 择城而栖

择城而栖