多少岁给自己买重疾保险最合适?我现在23岁,买重疾险好像太奢侈

时间:2020-06-22 分类:23岁买保险

优质回答

![]() 学霸说保险-娜娜

学霸说保险-娜娜

学霸说保险,专注保险产品测评!23岁买保险预算会比较少,为了省钱小病都不看医生,碰上重大疾病的话,自己根本无法面对,为了解决这个难题,我整理了这份对比表: 《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

说在前头,买保险不要执着于哪家公司,只有产品才是王道。如今年轻人的压力越来越大,开始打算自己的未来,保险意识不断提高,但是鉴别能力还是较差,保险产品多得让人眼花,要挑到适合自己的保险不容易,我就认真准备了一份23岁购置保险的方案。

年轻人主要面临这些问题:

(1) 没什么存钱的意识,花钱习惯大手大脚,就算工作了也是很短时间,这时候的经济基础相对薄弱。

(2) 工作熬夜加上父母的高期望,不少问题浮现,造成很大的压力,有不小的概率患上血管疾病、高血压、中风、癌症、急性心梗等重大疾病。

分析完就知道这个年龄要购买便宜但保障到位的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

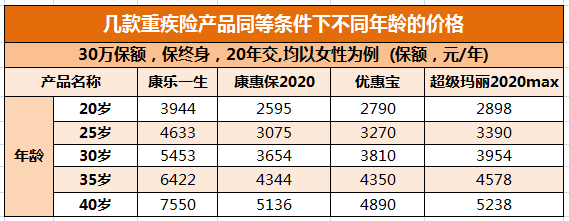

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,重大疾病逐渐年轻化。重疾险保障重大疾病、中/轻症疾病,大部分年轻人没有能力承受重疾的治疗费用,一份重疾险非常有用处。看看这张图:

可以看出,随着年龄的增长重疾险的保费升高,还有就是,如果不幸患病了,是没办法再买的,重疾险越早买越好。

我整理了一份榜单:《专为23岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

意外险只需100块左右就有几十万的保额,保障意外伤残和身故,比较适合年轻人购买,最基础的保障可以选一份意外险,对于年轻人来说,最好是有附加猝死保障的。

3.百万医疗险

百万医疗险主要是报销生病住院,有些医疗险还有医绿色通道,能提供质子重离子治疗。几百万的报销额度,一年只要两三百块钱,就算预算不高也可以接受。

产品众多,要找到一款适合自己的建议看看这里:《专为23岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "多少岁给自己买重疾保险最合适?我现在23岁,买重疾险好像太奢侈"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:多少岁给自己买重疾保险最合适?我现在23岁,买重疾险好像太奢侈

![]() 魏冰蕊

魏冰蕊

买保险和买任何其他东西一样,首先明确自己需要什么,然后根据自己需要找适合的产品单看产品没意义,在没搞清楚自己的需要之前挑选产品会很麻烦,费时费力还不一定能选对,所以买保险最重要的是有一个专业和负责的代理人帮你搞定一切,省心省力。

![]() 姐的温柔你

姐的温柔你

![]() 王干益

王干益

![]() 周周

周周

![]() 满心欢喜

满心欢喜

![]() 清安

清安

![]() 海湾贝壳

海湾贝壳

“20+”的女性一般要重视保障这一块,“30+”的女性应着重投资与保障,那”40+”的女人呢?她买保险又有哪些技巧呢?

20重保障

现代社会女性经济独立已经是潮流,除了要勤奋,更要有善于规划的头脑,而保险就是女性给自己人生规划的第一步。

“对于刚出校门或工作时间不长的年轻女性,手中的积蓄不多,要想让自己的生活过得有保障,最好选购纯消费型的保障型产品,如医疗险、意外保险等。”这两类保险都是低费用高保障,比较符合20多岁女性的需求。

除了保障功能的保险,年轻女性也可适当购买一些投资理财类的保险。原因是这个阶段处于事业的发展期,投资分红类的保险就好比银行的强制储蓄,能为自己积攒一笔钱,以备不时之需。

另外,一些保险公司还专门为女性设计了健康险产品,针对女性易得的各种疾病而给予一定的保障,大多以附加险形式出现,这类险种均属于纯消费型的产品,身体虚弱的女性不妨也考虑一下。

投保建议:首先考虑意外险、医疗险,以及保障功能强的寿险。怀孕的女性应购买生育险。所缴保费最好不超年收入的10%。

30重投资和保障

到了30岁以后,大部分女性角色和定位都有所转变,在关心身体以外,更加关心经济上的保障。“经济上有了相当基础的白领女性,应该适当地增加一些具有保障和投资双重功能的保险产品。”

目前保险市场上,有一些保险产品专门针对中年女性可能出现的重大疾病而设计,有些产品有祝寿金,还有一些分红型保险产品也很适合女性需求,投保人不妨将这些产品搭配起来购买。

当有了家庭和孩子后,女性朋友们可适当地在自己的保单主险中附加上孩子的教育金及日后的养老金等保障。“养老险是越早购买越划算,缴的多,领的也多,很适合这个阶段的女性。”

投保建议:已婚女性患妇科疾病的风险增大,可购买终身寿险和两全险和重大疾病险。如经济实力允许,适当考虑投资分红类险种,保费以占家庭年收入的10%左右为宜,保额以家庭年收入的7至10倍为佳。

40重养老

40岁以上的女性,家庭和收入是最为稳定的时候,这时除了要关心自己的身体外,最应该考虑的就是 将来可以作为养老金之用。同时,尽量选择缴费期较长的产品或选择较长缴费期,这样,如果在缴费期内出险,就可以免缴之后的保费。

投保建议:应选择养老保险,有理财功能的分红、万能保险,考虑补充一定的健康险。如有实力可购买投资连结险。建议购买金额不要超过积蓄的10%,切忌贪图高收益回报而投入大部分积蓄买保险。

文章来自Beta理财师《成长手册》,希望对你有帮助

![]() 奕其良

奕其良

![]() M

M

![]() 金口邓

金口邓

一年期的附加险不能保终身的。因为你那个有零头,肯定有一年期的附加险,一般就是合同上最下边的那几个。那几个一般是你交费多少年,保多少年,不交费的时候就不保了。