平安金鑫盛怎么样!

时间:2020-06-10 分类:平安金鑫盛

优质回答

![]() 学霸说保险-薇安

学霸说保险-薇安

学霸说保险,专注保险产品测评!保险公司在给产品命名的时候喜欢用鑫盛两个字,金鑫盛、金鑫盛17、鑫盛12、鑫盛17,光看就有点眼花缭乱,金鑫盛17在里面是不是一款好产品?寿险对比抢先看: 《超全!国内热门寿险对比表》weixin.qq.275.com

《超全!国内热门寿险对比表》weixin.qq.275.com

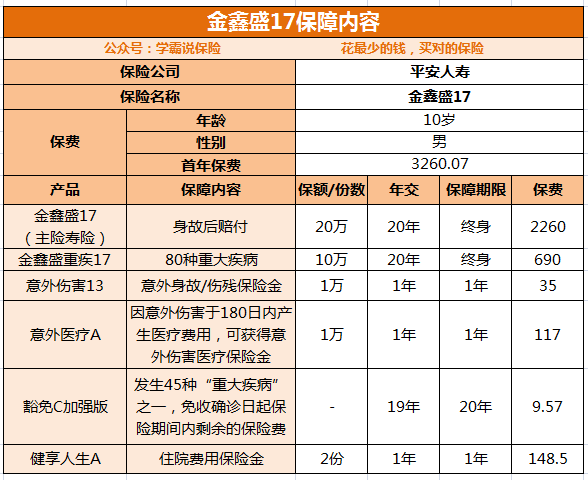

一直都说,保险好不好看保障,所以开局先上图:

平安人寿金鑫盛17的结构是终身寿险+重疾险,保障内容可以自己附加医疗险和意外险,图表就是附加了所有种类的,以10岁男孩为例进行分析。

缺点:

(1) 较低保额

总保费已经每年3000多的时候,寿险保额20万,重疾险保额10万,都非常少,尤其是重疾险,重大疾病的医疗费用动辄几十万,10万保额用处不大,没能达到要求,如果提高保额,保费又太高。

(2) 保障不够全面

重疾种类只有80种,而且不保障没有其他轻症、中症,80种重疾可以豁免的仅45种,如果已经赔付一次重疾,其他附加险不能获得赔付,这个保障内容达不到要求。

(3) 没有癌症二次赔付

癌症是高发疾病,治疗要花很多钱,需要的时间也很长,还有复发、转移的风险,一份好的重疾险应该有癌症二次赔付。

(4)不保证续保的 意外险、医疗险续保一直是意外险和医疗险的大问题,重新核保、停售等原因,有可能今年能买到的意外险和医疗险,明年就买不到了。

缺点数落了这么多,是不是金鑫盛17就不好?当然不是,接下来就讲它的优点,内容有点多,整理在这里:《网上都说平安【金鑫盛】不好,是真的吗》weixin.qq.275.com?

分析完可知,金鑫盛17没有跟上时代的脚步,保障无法满足如今消费者的需求,有着较低的性价比,但毕竟这已经是一个比较旧的保险了,不能要求过高,觉得不够好,可以选其他的保险,这里有一份榜单:《值得买的十大寿险排行》weixin.qq.275.com!

以上就是我对 "平安金鑫盛怎么样!"的图文回答,望采纳!

相关视频:平安金鑫盛怎么样!

![]() 斌

斌

![]() Circle

Circle

![]() teacherliu

teacherliu

![]() 自 然

自 然

![]() 更改名字【附近免费领取洗护用品】

更改名字【附近免费领取洗护用品】

![]() 王伟

王伟

![]() 赵凯

赵凯

![]() 春雪

春雪

![]() 禹铭

禹铭

上一篇: 万能险中的保险单里的结算利率是什么意思

下一篇: 中国人寿鑫福年年是什么保险