寿险和重疾险应该如何买?

时间:2020-10-12 分类:投保指南

现在很多保险公司推出的产品真是五花八门,选择时挑花了眼可能也没办法选到最完美的产品,学姐认为选择保险的时候,要先明确自己是否真的需要,这样才能购买到适合自己的产品,有针对性。

那么重疾险和寿险该怎么买呢?首先要搞清楚它们保什么?怎么理赔:

重疾险和寿险分别保什么?理赔的时候会冲突吗?weixin.qq.275.com

重疾险和寿险分别保什么?理赔的时候会冲突吗?weixin.qq.275.com

怎么选择一款合适的重疾险?

怎么选择一款合适的寿险?

目前市面上的重疾险产品太多了,如果没有点专业的保险知识,看不懂条款的话,还真是难以抉择,不想再毫无头绪选产品的朋友,可以以这张全国热卖的重疾险产品对比表作为参考:

全国热门的136款重疾险对比表weixin.qq.275.com

其实选择重疾险也没有那么难,认准这几点就好了:

1、保障期限:

根据保障期限的不同,重疾险可以分为定期重疾险和终身重疾险。

定期型重疾险的保障期限可以是10年、20年或者是30年,也可以是保障到60岁、70岁的。定期重疾险的核心价值就是在特定的保障期限内转移万一的重疾风险。

而终身型重大疾病保险,就是字面上的意思,购买之后一直保到死亡,为被保险人提供终身的重疾保障。不过相对应的保障终身则意味着保费会贵不少。

学姐的建议是,如果预算充足,首选终身重疾险,这样就可以避免了定期重疾险无法续保的尴尬。如果经济能力有限,可以购买定期重疾险(比如一年期产品)作为过渡,待条件允许再选择终身重疾险产品。

看到这里,如果对重疾险具体该选择定期or终身还存在疑问的朋友可以看看更全面的解释:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

2、保障范围:

重疾险的保障内容方面最好选择自带有中症、轻症保障的产品,且赔付比例达到平均水平——轻症赔付比例30%,中症赔付比例50%。

除了基本的疾病保障外,还需要有一些可选责任,比如可自由附加身故责任、癌症二次赔付、心脑血管二次赔付等,这样才算保障全面。

3、保额:

买重疾险最重要的就是保额,只有充足的保额才能起到保障作用,病人从患重疾到出院都不能回归工作岗位,没有经济来源,但面对一系列医疗费用以及后续的家庭开支,康复费用等,又显得力不从心。

而重疾险作为用来转移罹患重疾所带来的经济风险,本质其实就是收入损失险。所以遵循这个原则是最好的:重疾保额=医疗开销+5年收入补偿+康复费用。

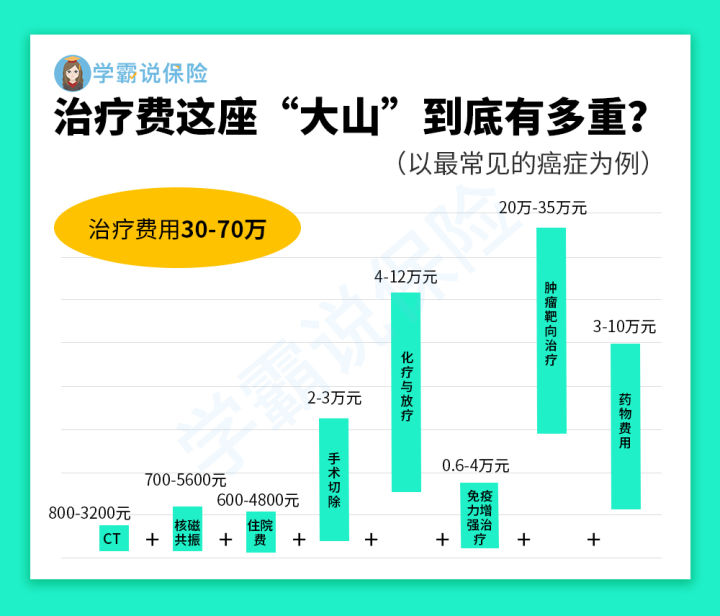

为了方便大家理解,我就做个简单分析,下图列出了重大疾病的治疗所需费用情况(以癌症为例):

若身患重疾,治疗费用30万起步,对于一般家庭来说都难以承受,所以,重疾险比较合理的保额至少30万。如果是在一线城市,花费会更多,收入损失风险更大,保额建议至少50万,用以弥补患病期间所需的治疗费用、疗养费用、收入损失等。

而且重大疾病治疗结束后,还将面临着一个较长的恢复期。在恢复期内,需要有人照顾,营养更要跟上,这时护理费与生活费也是很高的。

总之根据目前重疾患者的治疗费用,平均在30万-50万的水平,如果要涵盖康复期的话,建议配置50万到100万的重疾险保额,预算不足的话,50万是一条线,30万就是底线了。

市面上符合以上三点要求且表现优秀的重疾险产品有哪些呢?学姐刚好前段时间做了个重疾险排名,胜出的佼佼者有哪些呢:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

寿险则是一个十分简单的险种,保障责任只有死亡或全残。也就是说它只保障由于死亡或全残而造成的经济负担,多是家庭的经济支柱为了家人的生活而出于责任购置的,所以购买寿险时关注好保障期限和保额这两个点就行了。

1、保障期限:

按保障期限分的话,寿险也分为两种:定期寿险和终身寿险。

定期寿险:只保障固定期限内的身故或全残,如果满期没有出险,保费不会返还,所以价格相对便宜些。

终身寿险:兼顾了保障与储蓄功能,因为是人就终有一死,所以不管怎么样,都一定能获得一笔赔付,且有财富传承和合理避税的功能性,价格也就理所当然的贵一点。

对于90%的普通投保人而言,只需要购买定期寿险就可以了,若是预算充足,考虑遗产规划,以储蓄加保障为目的性的投保人就可以选择终身寿险。

2、保额

终身寿险的保额只要不超过产品保额上限,没有硬性规定。

至于定期寿险的保额还是有点讲究的,因为需要你考虑到两个问题:

(1)是否正在负担家庭债务?比如房贷、车贷等?

(2)是否需要负担小孩的养育费用,以及父母的赡养费用?

一般而言,家庭经济责任越大的成员,越需要配置好寿险,万一人不在了(没有恶意),起码能给家人留一笔钱。这笔钱可以用来还房贷车贷,也能维持老人孩子今后的生活,那么多少钱能保证够用呢?学姐在这给你算一笔:

(1)粗略估计:保额=家庭年收入的5-10倍为妥;

(2)精密估计:保额=负债金额+父母生活费+孩子养育和教育费用+每年的固定支出。

毕竟定期寿险的核心是维持家庭原先的运转,尤其是房贷车贷在身,生活压力加大,若是家庭收入结构单一的家庭,更需要考虑定期寿险产品。建议家里的主要经济支柱都提前配置好,避免未来的风险,像这些寿险产品都是今年最值得买的几款:

上一篇: 中年人适合买哪些寿险和健康险?