富德生命人寿保险股份有限公司的康健无忧A类重疾险怎么样,靠谱吗?有哪些优缺点呢?性价比高值得买吗?一年多少钱?

时间:2020-10-12 分类:投保指南

保险市场更新迭代快,提到富德生命的康健无忧A款重疾险,学姐得搜索回好几年前的资料,因为它是2016年的产品,至今已经更新了好几代,先后出了2018版、2019版和目前最新的尊享版。

正巧,学姐的表哥前段时间就买了康健无忧的尊享版,夸它能赔多次,非常划算,那实际情况是不是这样呢,学姐今天就来扒一扒它的真面目。

在此之前,大家可以先看下学姐之前写过的康健无忧尊享版的测评文章,提前了解一下:

富德「康健无忧」尊享版:花里胡哨的保障没一个实用!weixin.qq.275.com

富德「康健无忧」尊享版:花里胡哨的保障没一个实用!weixin.qq.275.com

富德生命人寿保险公司靠谱吗?

产品康健无忧A款VS康健无忧尊享版,值得买吗?

结论

提到保险产品,十个人里九个人会问它的保险公司是哪家,靠谱吗?那学姐就先来给大家分析下康健无忧的承保公司——富德生命人寿保险公司,它的实力究竟如何呢?

如果你对这家公司十分感兴趣,可以先来看看学姐对这家公司的深度剖析篇文章:

富德生命人寿,怎么样,有哪些产品,哪个好,值得买吗?weixin.qq.275.com

1、公司背景

富德生命人寿保险公司成立于2002年3月,总部现位于深圳。公司的注册资本为117.52亿元,总资产已经超过3100亿元,股东由富德控股(集团)有限公司和深圳市华信投资控股有限公司等资本雄厚的企业组成,是国内资本实力较强的寿险公司之一。

可见富德生命虽然没什么名声,是大众眼里的“小公司”,但实际上它的公司规模大和实力强硬,所以在买保险时候,我们不能凭主观判断一家保险公司的实力如何,学姐教你得看这些地方:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

2、偿付能力

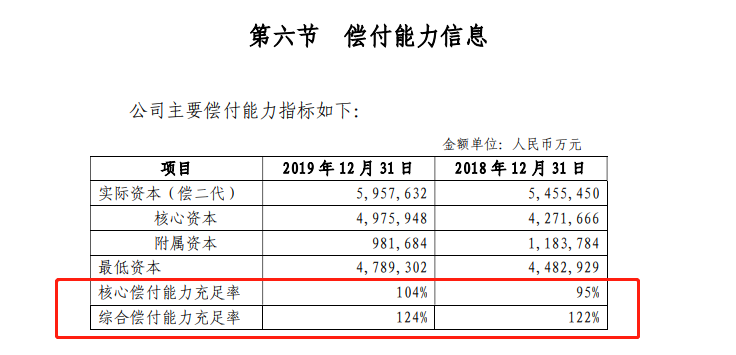

偿付能力是衡量一家保险公司是否具有偿还债务能力的重要指标,代表我们能不能拿到理赔。

根据保监会规定,保险公司的偿付能力达标需要满足这两个指标:

l 核心偿付能力充足率不低于50%

l 综合偿付能力充足率不低于100%

据富德生命的年度信息披露报告中显示(如下图所示),公司2019年年度的核心偿付能力充足率为104%,综合偿付能力充足率为124%,均达到指标要求,偿付能力达标,并且还表现优秀。

另外,我们还可以再来看看富德生命的偿付能力在国内排名第几呢:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

康健无忧A款作为2016年的一款老产品,跟市场上不断涌现的新的产品比较,实力肯定不如,毕竟保险产品更新换代,优胜劣汰,必然是一代优于一代,在市场上才能具有竞争力,不过既然提到康健无忧A款,学姐就也来分析一波。

话不多说,先来看下康健无忧A款和康健无忧尊享版这两代产品的保障对比图吧:

看完图,相信大家心中都有数了,康健无忧A款连基本的中症保障都没有,等待期长达180天,并且一年保费要上万元,还想买它的人是嫌自己的钱多呢?还是这个坑不够大?

所以,学姐今天重点还是来跟大家扒一扒它的升级版——康健无忧尊享版值不值得购买呢?因为通过上图也可以看出来升级后的尊享版的保障内容要比之前的康健无忧A款全面得多,更为优秀。

下面学姐就来分析下康健无忧尊享版具体有哪些亮点和不足:

亮点:

1、保障全面,重疾分组合理

康健无忧尊享版的保障中包含了32种轻症、20种中症和120种重疾保障,覆盖了大部分的高发疾病种类,保障是比较全面的,并且它的重疾分组也比较合理,总共分成5组了,其中恶性肿瘤单独成一组,其他的高发疾病也分散开来成组,提高了重疾的理赔概率。

2、投保年龄范围广

康健无忧尊享版是0-65周岁的人均可投保,相比于目前市场上大部分最高投保年龄为55周岁的的重疾险产品,它的投保年龄范围更广,岁数较高的人群也能投保,更加人性化。

不足:

1、轻症赔付比例低

康健无忧尊享版轻症虽然能赔28次,但是它每次只赔付20%保额,而现在市场上优秀的重疾险产品的轻症赔付比例已经达到30%以上的保额,所以它的比例是比较低的。

可能有人会觉得它能赔28次,最后不就能赔得更多吗?但康健无忧尊享版每次的轻症赔付之间需要间隔1年,赔满28次轻症,至少得28年以上,要是每年得一次轻症,那身体早已经垮掉了,并不现实,实际作用不大。

所以,重疾险并不是赔付次数越多越好,具体该如何挑选呢,学姐的这篇文章来告诉你:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

2、恶性肿瘤多次赔付的间隔期长

恶性肿瘤中有“5年生存期”这个说法,它指的是患者若在手术后的5年内,恶性肿瘤没有出现复发或转移的情况,那么可以断定为基本治愈了,因为恶性肿瘤在手术后的3-5年内是最容易复发和转移的时期,只要渡过了,再次复发和转移的概率非常低。

而康健无忧尊享版的恶性肿瘤多次赔付需要间隔5年时间,患者恶性肿瘤的再次复发和转移率已经十分低了,实际保障作用并不大,相比市场那些恶性肿瘤赔付间隔期为3年的重疾险产品,保障效果还是差了一截。

3、最长缴费年限短,保费杠杆低

现在市场上大部分重疾险产品的最长缴费期限为30年,缴费期限越长,每年缴纳的保费就越少,能用低保费撬动高保额,保险的杠杆效果更强。另外,缴费期限长还更容易触发豁免,对投保人更有益。

而康健无忧尊享版的最长缴费年限只有20年,整整缩短了10年,每年需要缴纳的保费更高,以30岁男为例,投保50万保额,20年交,每年需要缴纳14800元,上万元的保费对许多人来说经济压力还是比较大的,保费杠杆低。

三、结论康健无忧尊享版虽然保障全面、投保年龄范围广,并且轻症赔付次数高达28次,非常吸人眼球,但只要深挖一下,就会发现产品的实际保障效果不强,轻症赔付比例低和恶性肿瘤间隔期长让保障力度大打折扣,并且保费非常贵,每年需要缴纳上万元,所以产品的性价比并不高。

现在市场优秀的重疾险产品比比皆是,一年几千块钱就能买到保障全面和保障力度强的产品,如果你不清楚哪款好,可以参考下学姐挑的这几款“物美价廉”的产品:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

下一篇: 交强险能打多少折