中国人寿国寿鑫福年年养老金保险

时间:2020-06-12 分类:鑫福年年

优质回答

![]() 学霸说保险-冬阳

学霸说保险-冬阳

鑫福年年年金险是中国人寿旗下保险产品。如果对鑫福年年这款年金险感兴趣的话,可以看看这篇文章了解它的测评详情: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

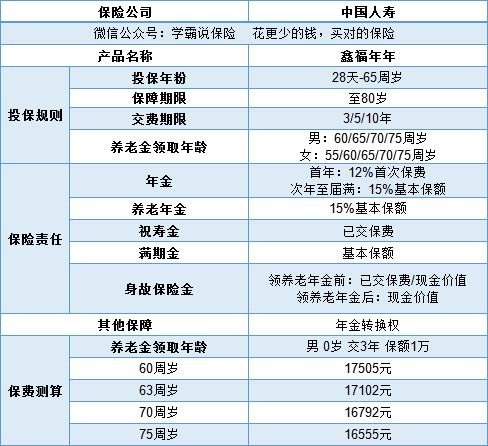

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,更详细的内容,我们一起看看产品形态图:

很多时候,最后决定买不买这款年金保险的关键就是它的利率高不高。

由于交费期限的选择和祝寿金开始领取的年龄会导致最后的利率结果产生变化,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

从表格里面的利率结果能得出一个结论,祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。上面还只是以1万保额为例做的测算,如果保额更高的话,就能获得更高的收益。

就目前看来,鑫福年年的利率表现算是比较一般。因为目前年金险的最高预定利率有4.025,鑫福年年在对比中不仅没有优势,而且劣势尽显。为了避免你们胡乱购买年金险,我帮你们选出了十款高利率的年金险:《十大值得买的年金险大盘点!》weixin.qq.275.com

鑫福年年是一款年金保险,一些年金险有的缺点,它也有。想要避免踩年金险的坑,就需要在买前好好补补课,长点心:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "中国人寿国寿鑫福年年养老金保险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:中国人寿国寿鑫福年年养老金保险

![]() 有情有爱

有情有爱

鑫福一生好

![]() 一口吃一斤

一口吃一斤

你说的是 2万交五年吗?我是国寿的保险代理人,我暂时听到的消息是最低两万五,连续交五年。第一年保单生效日的第十天,你就可以先拿回保费25000*12%这个数,就是3000,第二年可以拿回保额,注意噢,是保额的15%。如果你是男性,60岁即可领取五年所交的全部保费,还可以继续领取固定年金,就是说60岁把保费都拿出来了还可以继续有钱领。

![]() 张巍

张巍

保险退保,有10天的犹豫期,10天内退保不会损失钱的,过了犹豫期退保,损失就大了!过了犹豫期退的是保单的现金价值,这个现金价值远远要比本金要少的多,退不了多少钱的,一般也就是退本金的20%左右吧!保险就是交的越多损失就越大,若干年还按保单的现金价值取钱,很亏的,买了分红型保险的人, 绝大部份人都会在两年内感觉上当受骗而退保,(合同期内,客户要解除合同时, 保险公司是要扣相当一部份金额.而银行只将定期的利息以活期算。) 因此,该险种是保险公司最赚钱的险种。除非你是钱多了没地方花或在洗黑钱才需要该险种,否则,该险种是绝大部份人所不需要的。它的最好作用应该大概是用来洗黑钱。自然也就成了那些贪官污吏们的最爱,把那些来历不明的“黑钱”以他们的子女名义洗成了”合法”赚得。保险公司也就为他们提供了最佳场所。记住!所谓“保险”就是用来抵御风险的,不是用来理财的,更不能想用保险来赚钱。想理财赚钱或想抵御货币贬值,可以做基金和国债。所以,分红型保险是以保险的名义骗客户的钱。买保险,就是你为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记! 与其讲(分红型保险)是“宫廷御宴酒一百八一杯。”不如讲“其实就是那个二锅头掺哪个白开水。”赵本山 > 忽悠人的。

![]() 周轶路

周轶路

退保亏大了,犹豫期10-20天退保,只有工本费损失。而2年就退保,基本要损失80%,你是被保险代理人坑的受害者 现在的保险公司,垃圾产品多!骗子业务员也多! 因为保险上梁不正下梁歪!保险用传销的模式招聘,现在中国保险代理人就已经到达700万了,数量就行病毒一样快速增长!只要你想进保险公司,就能进,0门槛,学历要求达不到都可以进去!和我一起做保险的有个中年大妈,因为年纪大记忆力不好,保险内容都背不出来,这种不专业的人都能做保险,因为保险是传销模式,你底下的人越多,你拿到的提成越高!一级一级拿提成!就是非暴力收到的传销!进去之后就是洗脑的培训,我做过3个月保险就不做了,因为太脏,还被我师傅给坑了!但是我是大学生,产品知识学的好,所以对产品很了解,你看到业务员下面说的话就要小心了! 如果有保险代理人给你推销公司的保险说: 1、xx保险是我们公司热卖的招牌产品,销量最高,所以最可靠,性价比最高! 真相:销量高是因为有利可图,保费贵,对保险公司和业务员都有好处!业务员拿的提成最高!一般佣金能到首期保费的40-55%,接下来5年能拿年保费10-20%的续佣。一般业务员会刻意引导客户买这类产品,你看买的人这么多,所以就是最好的保险了吧!一般性价比高的保险,佣金都比较低,赚不到钱,而且很便宜,所以不会给你推销。 2、保监会最近发布了“保险姓保”、“费率下调”、“费率上升”等方案,xx保险费率下调了,便宜了,赶紧买!xx保险多久后保费就要涨价了,趁现在便宜赶紧买! 真相:改动细微,说费率降低的,是50岁以后降了一两百块,影响微乎其微。xx保险要涨价了,是因为升级了,保险内容更多了(精算师在玩新花样,变了法子掺水分) 3、xx保险即将停售/限购/涨价,因为收益太高,对公司不利,所以抓紧买啊!最后的几天时间了! 真相:让客户产生紧迫感,以为好东西真的以后买不到了(保险本来就是一种亏损消费,保障为主,如果想靠保险赚钱的,那是太年轻了!)。实际上业务员喊停售,一直喊了好几个月,还是没有停售,反正客户不知道,这么说客户才愿意买啊! 4、xx保险是我们公司最好、最全面、最便宜的产品了 真相:胡说八道,xx保险是对保险公司收益最高,对业务员收入最高,对客户性价比最低的产品了 5、xx产品是我们公司最好的东西,中央电视台、人民日报广告都在说呢,肯定没问题,国家都在提倡买保险,买保险来我们公司最好。 真相:保险公司广告费出了不少,能不能把这些广告费多给客户点保障? 6、买了我们的保险,可以有绿色通道,我再送你xx生活用品,公司邀请你旅游,过节送礼,服务多多。 真相:你买的是保险而不是服务,送给你的礼越多,人情欠的越多,送的你不好意思,就买保险了吧。 7、xx名人/有钱人买了xx万保险,并且说:“保险xx好”。你看权威都这么说了,你更应该买保险了! 真相:造谣,xx名人从来没有说过这句话,也没有买xx万保险,无从考据。利用人的从众心理。 8、xx保险,你出险,赔你一大笔钱,不出险,以后返还,当做养老金,安乐死,钱留给后代。你看这么好的保险,没事以后还能返还,你的保费还能拿回来,还有什么不满意的? 真相:讲到返还,要几十年以后的事情了,而几十年的利息不是一笔小数目,保险公司白白拿走了!更要命的是,几十年后贬值成啥样了?医疗费用要提高多少?够不够看病还是个问题! 9、当你躺在病床上或者发生意外的时候,才后悔以前没有买过保险。你现在身体好,人老了总要生病吧,保险迟早要用到的,千万不要因为省一点钱,后悔莫及。 真相:说的是意外和大病,但是一算钱,好贵六七千,我承担不起!于是马上改口,给你推个分红险,保额只有几万,但是却要两三千块钱,每年返还几百块,利息还没银行高,基本等于白买。有人一年六七千能承担的起,连着交20-30年,一共交了20万上下,结果你说老了看病迟早用的,老了得了大病,赔你30万,那我还不如存银行,这几十年过去,利息都不知30万!切记保险的作用是杠杆,起不到杠杆作用的时候,保险就失去意义了! 10:你们都说保险是骗人的,那是以前,保险业务员不够专业,学历低,素质低,保险制度不完善;但是现在不一样了,培训越来越专业了,保监会有国十条等政策,国家都在支持保险行业,保险产品会越来越好,所以你放心的买吧,不会骗你的。 真相:以前保险业务员人数少,保险行业刚起步,不太被人信任,而且保险多是以消费型为主,钱丢掉了拿不回来,不出事都把钱白白扔了,漏洞更多,所以被说成保险是骗人的。但是今年,保险代理人已经暴涨到了700万,意思就是什么人只要你想来卖保险,都能让你进,因为代理人没有底薪,不开单一分钱拿不到,只要开单才有底薪,这和其他无责任底薪的销售行业比,一比就懂了。700万的人卖保险,骗子那是更加多了,只要能开单,啥都不管,因为不开单我一分钱都拿不到,没必要对客户讲真话,所以各种骗子话术引诱客户买保险。而光靠卖保险做业务,是不稳定的,所以要和传销一样无限拉人头,自己的手下开单,自己就有提成,这不就是传销的提成吗?所以把小白拉进去做保险后,先给他洗脑,让他自己买保险,给亲友买保险,等熟人做完,找陌生人,陌生人要培养关系,于是上面10条骗术就开始了,如果没有单子,就走人了。搞了半天,小白来保险公司工作,不但没有赚到钱,还自己贴钱买保险,变成了买保险的客户,因为业绩考核要求,小白的师傅会让小白自己买保险,而经过保险培训老师的洗脑,一开始不了解保险产品,认为自己保险非常好,于是就买了保险,作者也是这类受害者,这和传销没有什么区别,只是让你自己心甘情愿的买保险!等小白没有利用价值后,就被考核掉开除了。于是乎,人才市场365天天天都有保险代理人在招聘,美其名曰:招聘储备经理,高级主任,金融顾问,保单售后服务,社区服务。而实际上,招聘的人根本不是人事部的,是有钱的代理人自己收徒弟,打着保险公司招聘的旗号拉人头,简直不要脸!而现在保险产品上,打着返还的旗号,继续骗人!以前是骗没听过的人,现在是偏不懂知识的人! 下面对现在大多数保险产品做一下解析: 返还型保险是个误区,保险保的是不确定事件,而返还型保险涉及必然事件。 ————————————————————————————————— 而返还型的有两类:生死两全保险和分红型。 两全保险或类两全保险,如果生存,或者生存到自然死亡,钱是必赔的,把不需确定赔的变成了必赔事件。保险公司是以盈利为目的,不会那么好心返还你钱,结果必然是额外收费的,而返还这部分额外收费的,却失去了保险的意义,客户白交了这部分钱!而这类保障型非理财型的保险,是强制以身价死亡作为保额的,你想买不确定的重疾险、意外险和小医疗,必须先买下死亡险,而死亡是一个人必然发生的,老死赔钱,必然事件,这不叫规避风险,这叫死亡返还。保险公司很多产品,强制捆绑老死的身价险,不买它,不让买重疾、意外和小医疗。一般这类保障型保险都很贵。 分红型保险,保额很低,交一年的保费仅仅和保额相当,甚至保额低于一年保费,根本起不到保险作用,而偏重于理财。你要理财,去找4%-5%的理财产品,绝对比买保险理财收益高,大多数分红保险,甚至不如银行定期理财利息高。所以分红险还不如保障型保险,而分红险却比保障型的保险便宜,但是保额非常低,当客户承担不起保障型保险是,保险代理人就会根据客户能承担的保费,推荐了分红保险,这是非常不厚道的! 返还型保险比消费型保险贵了很多倍,消费型保险因为价格便宜,代理人拿的佣金很少,如果全部靠消费型做业务,代理人拿到的工资会很低,基本赚了多少钱,而保险代理人要达成钻石等奖励,通常都是以非消费型保险算件数的,消费型保险卖得的再多,都不算件数奖励,因为返还型保费高,公司收益高,所以愿意发给奖励。 多出来的返还的钱,保险公司就可以拿去集资了,承诺你未来返还给你,而这部分钱起不到保险的作用,在未来还有被贬值。 消费型保险就是不出险就把钱白白丢掉,这是保险的原始状态,后来客户因为不接受这种方式,怕白白丢钱,保险公司赚的钱也不多,所以就想出来返还保险,客户钱交的多了,保险公司集资多了,以前消费型保险,公司只能拿点管理费,现在返还保险,公司能连利息一起拿走了。 ————————————————————————————————— 所以纯消费型的才是性价比最高的,这叫返璞归真! 而消费型的有2种,交一年保1年和交10-20年保终生或保到高龄的,因为剔除了返还的水分,保费会低很多,而你是怕你宝宝得大病,所以做个大病消费险就可以了。如果你小毛小病也怕的话,很多保险公司有卡式业务,交一年保一年的最合适你,又便宜,利润又少,通常是保险公司的促销产品,所以性价比高!

![]() 莹火虫

莹火虫

养老理财型产品,返本超早。男最早60,女55周岁,确定高收益。

![]() 姗

姗

我今天也准备上来着,可这会算了算,还不如银行5年定期利息高,并且20年还不能拿本金,没存银行方便!觉得不划算。

![]() ༄家ོྂཾ࿆居༊࿆客ྂ༗࿐

༄家ོྂཾ࿆居༊࿆客ྂ༗࿐

双账户借款,看你当年度的保单现金价值。不过三年交的,年交1万好像出不了合同吧,我们这边柜面是不受理的。

![]() 悠扬

悠扬

您好亲,什么原因要退保?如果对您的这份保险没有异议,保费对您来说又不会有压力,建议不要退保!

展开 更多回答(8)

下一篇: 为什么不建议给老人买重疾险