太平洋的金佑人生和平安的平安福,本人26岁,买哪个好

时间:2020-06-20 分类:金佑人生

优质回答

![]() 学霸说保险-筱北

学霸说保险-筱北

学霸说保险,专注保险产品测评!问重疾险的人特别多,一百多种重疾险对比就在这一份对比表: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

平安福和金佑人生都是重疾险,保障内容却大有不同,下面就来对比一下。

一、平安福

平安福是平安保险旗下比较热门的一款重疾险,面世以来每一年都会升级,平安福20是今年更新的最新版本。新版本出来之后,免不了被我一番研究,然而新版和旧版之间可以说是微乎其微?具体内容看这篇文章:《新版平安福20来了!这个不足还是没改...》weixin.qq.275.com

我们直接看平安福20和之前的版本比较情况:

从图片中我们能得出的结论是,和老版本对比,平安福20变化很小,最大的变化应该是不再捆绑销售长期意外险。

然而缺点仍旧是很明显的!例如这一些缺点就不得不提:

1. 保障不全面:没有关于中症方面的保障,现在很多重疾险都能提供中症保障。

2. 赔付比例低:轻症只赔付20%,然而市面上的平均水平是30%。

3. 癌症赔付设置情况差:平安福20首次患癌症,5年后才可再次获得癌症保障;首次患非癌症重疾,直接终止合同。而优秀的产品是首次患癌,3年后可再赔付;首次患非癌重疾,1年后可获得癌症赔付。

4. 不含豁免:平安福20的被保人豁免这一项保障必须额外购买才有,额外附加之后价格就上升了,市面上的优秀同类产品已经是自带这项保障了。

总体而言,平安福20还是一般般,若是普通家庭,建议考虑其他更实惠、保障更全面的重疾险。

为了让大家更容易挑选,我在茫茫的产品海洋中把好的产品都捞出来了,大家可以先参考,对比之后再决定>>《2020年十大便宜好价的重疾险大盘点!》weixin.qq.275.com

二、金佑人生

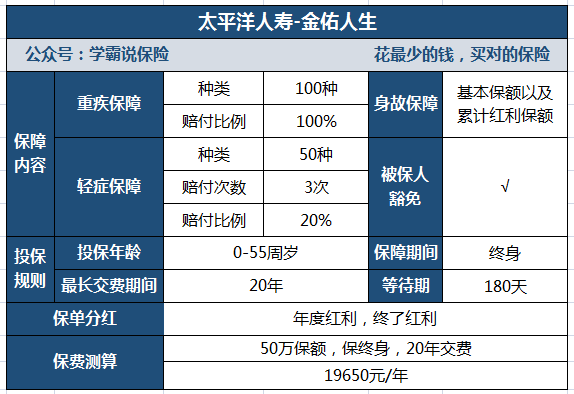

金佑人生据说是又能保障又能赚钱,保障图先奉上:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,明显有很多人吐槽,金佑人生到底怎么样?看这篇文章就能了解详情:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

这份解析很清晰地表明了,被吐槽确实有里面的道理,它还是有不少缺点的,像以下几个缺点就真的是非常明显的:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但是只有20%的赔付比例。远不及市面上的普通水平。

2、中症保障缺失

缺乏中症保障,现在市面上的很多产品都是有中症保障的,且相比起重疾,中症和轻症往往是重疾前兆,没有中症保障,重疾前期治疗费用的压力比较大。

3、红利保障略差劲

金佑人生的红利分别是:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。被保人是不可以直接领红利的,而是累积在保单上,重疾保额凭此增长。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是这3项红利只能选一个赔付。

4、保费昂贵

图片告诉了我们,一份保障终身的保单,30岁男性,50万保额20年交,每年需要缴纳保费19650元,接近两万元一年的保费!可以说是非常贵了。

总结:从整体保障来说,金佑人生不仅保障不够全面,还相对较贵,性价比不高,只要预算足够,不怕没有更好的选择,有需要的可以收藏起来慢慢参考:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "太平洋的金佑人生和平安的平安福,本人26岁,买哪个好"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:太平洋的金佑人生和平安的平安福,本人26岁,买哪个好

![]() 小新哥

小新哥

![]() 点点

点点

![]() 娜娜

娜娜

![]() Hannah

Hannah

![]() JieW

JieW

![]() 小小马

小小马

![]() 吃亏是福(时来运转)

吃亏是福(时来运转)

![]() 小胖娃儿

小胖娃儿

如果费用预算有限,建议买保险的顺序:先健康意外医疗保障类,再养老投资理财类。

一份完整的保障计划包括寿险、重大疾病、意外伤害、意外医疗、疾病住院类、养老险类都是应该乘年轻身体健康时尽早规划好的。

重疾与意外是可以消费型与返还型结合起来购买的,以保障到人生最关键的三十年,让它保额足够。

年龄与保费相关,保额与收入匹配的。重疾可以做到年收入的3--5倍左右,意外可以是年收入的5--10倍。

![]() 热脉采购郝小群

热脉采购郝小群

![]() 时到花自开

时到花自开

上一篇: 购买重疾险是不是都要先去体检?

下一篇: 女人应该怎么给自己买保险