中国人寿养老保险鑫福年年可靠吗

时间:2020-06-12 分类:鑫福年年

优质回答

![]() 学霸说保险-芳芳

学霸说保险-芳芳

中国人寿旗下的鑫福年年这款保险产品是一款年金险。如果对鑫福年年这款产品感兴趣,想看看它的测评内容的话,可以看这篇文章: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

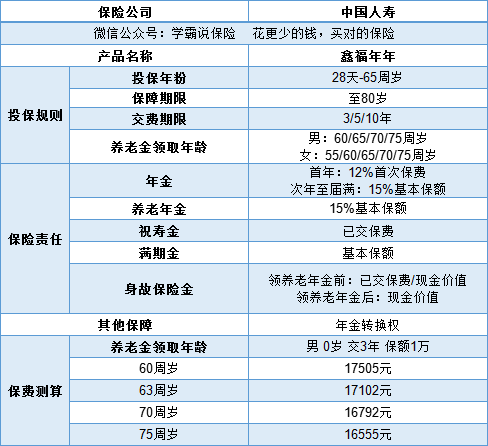

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,更具体的保险责任这些,我们可以看看产品形态图:

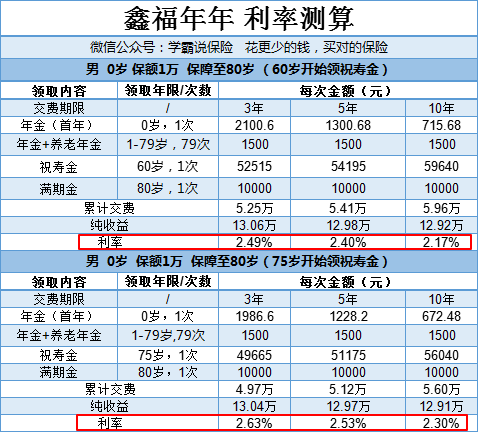

年金保险的利率值,通常是我们挑选一款年金保险最看重的地方。

由于交费期限和祝寿金开始领取的年龄这两个因素会影响到最后的利率结果,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

从图中最后一项的【利率】可以看出,祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。这上面的结果是以1万保额为例做的,如果保额更高,那么能获得的收益的也会更高。

就目前看来,鑫福年年的利率表现算是比较一般。因为目前年金险的预定利率可以达到4.025,所以相较而言,鑫福年年不是很够看。我耗费心血将市面上的年金险研究一番,最后才挑出一些高利率值得买的年金险,感兴趣的话可以看:《十大值得买的年金险大盘点!》weixin.qq.275.com

鑫福年年是一款年金保险,一些年金险有的缺点,它也有。我将购买年金险所要避开的那些雷区都一一提炼出来,相信你们看完一定能有所收获:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "中国人寿养老保险鑫福年年可靠吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:中国人寿养老保险鑫福年年可靠吗

![]() 静

静

(1)缴费基数:个人所在省份上年度社会平均工资 (2)缴纳比例:按照当年相关规定执行 (3)缴费金额:缴费基数×缴纳比例×12四、缴费方式及时限:

持《档案委托管理卡》到人力资源服务中心以现金方式缴纳。参保人员应一次性缴纳全年养老保险金,并于每年6月20日前办理,逾期加收利息,但最迟不得超过12月20日。缴费时间是当年基数出来后每月1—20日。

![]() hawaiiii

hawaiiii

![]() 小果儿

小果儿

![]() 乔

乔

![]() 曾可惜

曾可惜

![]() 李泓毅

李泓毅

![]() 郝玉杰

郝玉杰

客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。

不同险种的类型,没有可比性,这是一个误区。

客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误,保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。

还要明确自身的消费水平,也就是保费的现实状况,这是决定性因素。

完后要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,但是每一种特性的背后都有取舍,客户不能什么都想要,这是和专业代理人探讨取舍的一个过程。

其实,产品无所谓好坏,因为对所有客户都一致,主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。

保险产品,除了产品本身之外,客户还需要考虑代理人诚信专业因素,还有保险公司的大小规模因素。

没有无缘无故的便宜,也没有无缘无故的昂贵,市场很公平的。只是,有时,客户不清楚明白,以为找了便宜或者吃了亏,其实,简单一些,认清真相,才最重要。

选择自己适合的,就是正确的选择。

保险,首要注重保障,至于其他,都是其次,如果无法满足前者的保障利益,任何其他利益都是空谈,客户追求收益或者回本,都属于自己给自己找麻烦。

建议考察代理人,考察险种形态,理性认知,再做选择。

上一篇: 我想买中国人保的健康保险公司的医疗保险,跟其他保险公司比它怎么样?

下一篇: 中国人寿保单查询怎么查