网上怎么买保险 有哪些注意事项

时间:2020-07-31 分类:买保险的注意事项

优质回答

![]() 学霸说保险-萍子

学霸说保险-萍子

初次买保险老是想求个注意事项大全套,让自己不会被坑。 如果保险里面的一些常识都不知道,铁定被忽悠: 《知道这些保险小知识,买保险不被坑~》weixin.qq.275.com

《知道这些保险小知识,买保险不被坑~》weixin.qq.275.com

购买保险有非常多的坑需要我们避过,整体把握了一些基本套路,基本上避过保险中的很多坑。

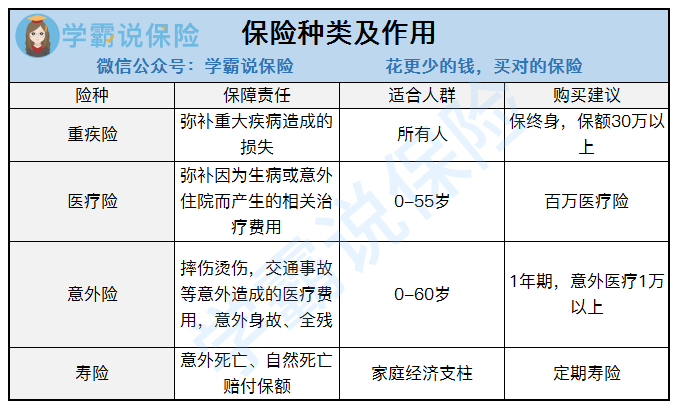

1.需要买的保险种类

说真的第一次买保险一定要知道自己有什么需求,保险里面的险种是什么作用都不清楚,人家不坑你坑谁去呀。人身保险有四大险种:

这几种保险所能保障的东西在图中可以看到有点点类似,但是互相又有很大的不同,要想全面的保障,需要配置这四种保险, 只买一份保险就能得到很全面的保障是基本不可能的。

2.买保险不能只看大公司

这是很多人买保险的一个错误认识。保险不是普通的商品, 平常认为的公司越大东西越好。除了公司我们还能以什么东西作为一个判断保险好不好的标准?看合同条款,其实就是让你看这个保险能够帮你避开什么风险,保费高不高。

市面上的保险五花八门,合同条款晦涩难懂,为了大家可以更好的理解,我们把简单看懂合同条款的方法给安排上了赶紧去看看:《什么保险好,常见的坑有哪些?》weixin.qq.275.com

3.买保险总想买到最好的那个

其实并没有什么最最值得买的保险, 最贵的或者最便宜的保险并不是最好的。所谓最好保险对于我们来说都各不相同,因为各自的情况、生活习惯截然不同,所以只有最适合自己状况的保险那种最优解的保险是没有的啦。我们买保险需要注意自己身上的什么东西呢, 可以去右边详细了解一下: 《不同年龄段如何买保险?每个人都该有专属方案》weixin.qq.275.com

买保险没有捷径,保险相应的一些基础知识自己已经有所知道,就算自行去买保险,还是找代理人咨询购买保险都避免自己被忽悠。

以上就是我对 "网上怎么买保险 有哪些注意事项"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:网上怎么买保险 有哪些注意事项

![]() 樱桃桃

樱桃桃

2、保费。如果父母年龄大了,购买返还型重疾险时,有可能出现保费倒挂的情况,在购买时需要特别注意,目前市场上有专门的老年防癌险与住院医疗与意外险类可以供选择。

3、等待期长短。很多健康保险产品都有“等待期”的规定,被保险人如果在等待期内发病,保险公司将不予赔付。一般来说选择产品等待期越短越好,最短的30天,最长有90--180天不等。

![]() 小黑哥

小黑哥

![]() Ganrea

Ganrea

![]() 善淳

善淳

![]() sara

sara

![]() 任宇飞

任宇飞

虽然蜗牛君不建议带病投保,或是生病后才想起要买保险,但新生儿容易生病,这是不争的事实,那生了病是不是就与保险无缘了呢,没有这么绝对的,主要还要看是什么病,以及严重程度~

新生儿最常见的疾病,比如早产、低体重、黄疸、肺炎、手足口、卵圆孔未闭、脑损伤,再严重一点的比如川崎病,这些都是有机会以标准体承保的。

1、早产

一般胎龄在37足周以前出生的活产婴儿称为早产儿或未成熟儿。

早产儿若出生时体重低于2000克、一般会延期至两周岁或生长发育正常后投保。

核保老师也会根据具体的情况具体分析,有时候也会缩短延期时间,比如会结合胎龄(胎龄越正常越有优势),出生时体重(如果早产但体重正常也是有利的),以及出生时的状况是否良好。

2、低体重

通常新生儿正常体重在2500g-4000g,超过4000g为巨大儿,低于2500g为低体重儿。

低体重儿的核保,一般也是会延期至两周岁后或正常发育后再重新投保。

3、黄疸

医学上把未满月(出生28天内)新生儿的黄疸,称之为新生儿黄疸,是新生儿期间最常见的临床疾病之。

生理性黄疸:与新生儿胆红素代谢特点有关,60%足月儿和80%早产儿在生后第1周可出现肉眼可见的黄痘,足月儿一般在7~10天消退,早产儿一般在2~4周消退。

如果是足月儿,就可以标准体承保,如果是早产儿就需要延期一下。

病理性黄疸:常见的原因是新生儿溶血病、新生儿感染、胆道睛形和新生儿肝炎等。

需要根据病因来进行评估,若严重或有其他病因一般会延期,如果恢复正常不再复发,就可以标准体承保。

4、肺炎

小孩子常见的肺炎一般为小儿呼吸道感染,占小儿常见病的70%到80%

一般会要求复查,并根据小儿呼吸系统炎性疾病的发作次数,有无并发症,是否痊愈等因素进行综合考虑,正常情况下,如果完全康复且无并发症,寿险,重疾,医疗是可以正常投保的,如果未痊愈,就需要延期到治疗结束后重新核保,如果每年发作大于3次的,重疾和寿险可以标准体投,医疗险会进行除外~

5、手足口

手足口病是由肠道病毒引起的传染病,多发生于5岁以下儿童,多数患儿一周左右自愈~

如果已经痊愈了,均可标准体承保。

6、卵圆孔未闭

卵圆孔一般在生后第1年闭合,若大于3岁的幼儿卵圆孔仍不闭合称卵圆孔未闭。

卵圆孔未闭的新生儿投保,尤其是小于2岁者,一般予以延期。

卵圆孔自然闭合的可能性较大,一般在1岁以内大多可自然闭合,自然闭合后,提供心脏彩超,投保可以标准体。

7、脑损伤

主要是指在出生前,出生时或出生后7天内因各种原因(如窒息,出生后肺部疾患等)引起的缺氧,脑血流减少或暂停而导致胎儿或新生儿脑损伤。

根据意识,肌张力,原始反射,有无惊厥,病程及预后等,分为轻度,中度和重度。

如果是轻度,可延期至1-2岁,若无异常,可标准体投保

如果是中,重度则需要至少延期到3-7岁,再根据智力发育情况来判断。

8、川崎病

川崎病又称急性发热性皮肤黏膜淋巴综合症。80%发生于4岁以下的孩子,一岁左右发病最多。

川崎病虽然属于重疾,但许多患者可以治愈,无冠状动脉受损者可以完全康复,且第二次患病可能性低。

川崎病若完全治愈无并发症,可标准体投保,若有并发症,通常拒保。

孩子的问题一向是家长们的心头之痛,如果已经发生,希望宝爸宝妈们能够有一个正确的认识然后采取正确的应对之策,如果还没有,那恭喜你,还是趁着健康的时候,及时把保障配齐的好~~

如果这些常见疾病的解决方案还没法解决你的焦虑,也可以来蜗牛进行一对一的咨询哦,专业才是解决问题的核心!

另外,买保险虽然要量力而为,但保额必须要够,保额配置攻略:

2000块以下宝宝保险预算:定期30年80万保额,200万医疗险,10万意外险(含疾病住院低保额)5000块以下宝宝保险预算:终身50万保额多重赔付,200万医疗险,10万意外险(含疾病住院低保额)6000块以下宝宝保险预算:终身50万保额多重赔付+定期30年80万保额,200万医疗险,10万意外险(含疾病住院低保额)6000块以上宝宝保险预算:预算很充足了,不设上限,保额可以尽量高高高~

还是那句话:孩子保障早打算,发烧咳嗽不影响,有过住院要告之,手续麻烦无后忧,孩子健康放心上,急病早治有机会。

(保险专业防坑,就看蜗牛君知乎号:蜗牛说保险)

![]() 海岛

海岛

![]() 严春艳

严春艳

![]() Noraaaaaaa

Noraaaaaaa

![]() 苏儿~

苏儿~