阳光人寿保险的缺点

时间:2021-09-12 分类:阳光保险公司怎么样靠谱吗

优质回答

![]() 学霸说保险-萍子

学霸说保险-萍子

最近好几天了,学姐都能收到阳光保险公司的私信,也想让学姐推荐下他们公司。

确实啊,阳光保险公司是一家比较年轻的保险公司,发展势头惊人,成绩比较显著的地方就是在重疾新规发布后,阳光保险公司紧跟新规政策出品了好几款受欢迎的产品,知名度得以大幅提高。

因此学姐对大家非常感兴趣了解阳光保险公司这件事情都觉得奇怪。

这样的话,那么关于阳光保险公司的事情,学姐今天就跟大家好好聊聊。并且为小朋友们献上一份产品评测,这个评测是他们家刚推出的一款新产品的。

在开始讨论前,下面有一篇文章是学姐向大家推荐的,也是对阳光保险公司的介绍:

《阳光保险公司怎么样?产品值得买吗?全网最全测评!》weixin.qq.275.com

《阳光保险公司怎么样?产品值得买吗?全网最全测评!》weixin.qq.275.com

一、阳光保险公司大起底!

要是想看一家保险公司可不可靠,有两个角度是我们想要全面的认识问题不得不要考量的,就从经济实力与偿付能力。那我们来看看阳光保险公司这两块表现的咋样吧:

1.经济实力

阳光保险公司,全称阳光人寿保险股份有限公司,成立于2007年,注册资金183.4亿元。

阳光保险自成立以来,解决就业28万人,为超4.18亿客户提供保险保障,累计承担社会风险1410万亿元,支付各类赔款超2020亿元。

公司成立5年便跻身中国500强企业,集团目前拥有财产保险、人寿保险、信用保证保险、资产管理、医疗健康等多家专业子公司。

由上可知,阳光保险公司的实力很强大,规模也不小,经济实力是非常的好!

2.偿付能力

大家在了解这个保险公司的过程当中,对于偿付能力还是有些耳熟,那偿付能力到底是什么意思呢?

偿付能力它所表达的能力,也就是保险公司赔付保额的能力,是能够用它来衡量保险公司的实力,偿付能力高就代表这个保险公司的理赔能力是很高的,发生倒闭的风险就越小一些。

根据银保监会的要求,偿付能力的合格要求是:

核心偿付能力充足率在50%以上;

综合偿付能力充足率在100%以上;

风险综合评级B级及以上。

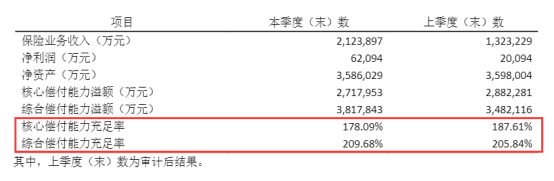

那到底阳光保险公司的偿付能力强不强呢?通过官网上发布的阳光保险截止至2021年第一季度数据显示:

阳光保险公司的核心偿付能力达到了178.09%;

阳光保险公司的综合偿付能力达到了209.68%;

经阳光保险公司2021年度信息披露报告来看,其最近一期的综合风险评级是A。

对比它的各项指标,我们可以清楚的看到,阳光保险公司确实是有很强的偿付能力,是不用被保人去担心它是否赔得起这种问题。

总结下来,阳光保险公司是一家有资本有实力的优秀保险公司。大家可以相信它啦!

更多的判断保险公司实力是否值得信赖的方法,这里是学姐已经为大家整理好的内容:

《当我们在看保险公司的时候,究竟要看啥?》weixin.qq.275.com

但学姐之前就聊过,相比起保险公司,产品还是大家在挑选保险是最需要注意的,今天我们就以阳光保险公司的一款新产品——阳光真i保定期重疾险为例来为大家好好讲讲。

二、靠不靠谱?来看看阳光真i保定期重疾险

闲话少说,直接看图:

如图所示,阳光真i保定期重疾险的基本保障只提供重症保障,会对100种特定重疾和20种罕见重疾保障,有1次的赔付,每次的赔付都会是100%保额;可选择任具备中症及中症豁免、轻症及轻症豁免与身故等保障内容,整个保障责任都挺好的。

要说阳光人寿真i保定期重疾险的优点,还是有两个的:

一是保障责任相对灵活:中症、轻症是可以灵活选择的,但是重疾必选,投保人能按自己的心意选择投保。

二是保障期限灵活多样:能够提供给消费者10年、20年、30年或保至70周岁这4种保障期限,投保人亦可根据自己的需求自由选择。

但是撇开这俩长处,学姐没有找到其他的特别之处。倒是发现了很多不足之处!

1、赔付力度比较一般

阳光真i保定期重疾险的赔付力度真的不是很好,重症赔付100%保额、中症赔付50%保额、轻症赔付30%保额,身故的赔款为已交保费……

相较于市面上同类型产品,就好比康惠保旗舰版2.0,中症和轻症都可选,基本责任仅提供重症和前症保障。

针对重症,赔付100%保额,且包含了重症额外赔的保障(若60周岁前确诊,能够额外领取60%保额),中症赔60%保额,轻症赔30%保额,前症赔15%保额,身故保障则分了18岁前(赔已交保费)和18岁后(赔100%保额)两种情况。

当然,以上对产品的分析并不完全,下方链接中有更多更详细的介绍:

《康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?》weixin.qq.275.com

这么对比下来,大家心目中的重疾险应该都已经出来了吧。

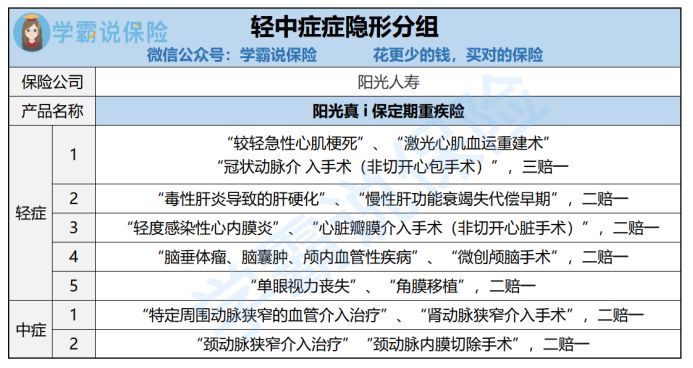

2、轻中症存在隐形分组

不仅如此,这一款阳光真i保重疾险在轻中症疾病的保障上,合约上的内容竟然存在隐形分组的情况,由图可知:

隐形分组,指的就是实际赔付过程中,有些疾病只能按照三选一赔付,或者是二选一赔付!

这不是在无形中提高了理赔门槛吗,对被保人而言可谓是十分不友好。

三、学姐总结

总结下来,阳光保险公司本身的实力还是很强劲的,也非常靠谱。不过,公司的可靠,却不能表示产品也都一样可靠。在挑选保险时,最重要的还是需要看立足于产品的具体条款,盲目地根据公司来选择是不对的。

比如说前文谈及到的阳光真i保定期重疾险,虽然提供的保障期限,保障责任的可选性比较大,但分析了之后,我们确实觉得它的赔付力度不咋地,存在隐形分组等弊端,到底要不要入手,个人的需求是一定要考虑的,不要任意的购买。

因为,市场上出色的重疾险产品并不少,接下来我就给大伙推荐几款更卓越的重疾险吧:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

希望以上所谈论的这些内容可以给予你们帮助。

以上就是我对 "阳光人寿保险的缺点"的图文回答,望采纳!

上一篇: 百年人寿康佳倍保险的服务好用吗

下一篇: 39岁保险投多少的保额好