男士40岁购买商业保险划算还是社会保险划算

时间:2020-07-21 分类:40岁买保险

优质回答

![]() 学霸说保险-罗拉

学霸说保险-罗拉

40岁的人应该买什么保险好,可以看我筛选出来的这些产品 《每周一更新!40岁十大值得买的热门保险大盘点!》weixin.qq.275.com

《每周一更新!40岁十大值得买的热门保险大盘点!》weixin.qq.275.com

商业保险是社会保险的补充,两者是相辅相成的。40岁的男性建议先把社会保险配置好再考虑商业保险,那配置社会保险后要配置哪些商业保险,接下来给你简单介绍下。

先说40岁最佳保险配置:重疾险+寿险+医疗险+意外险。

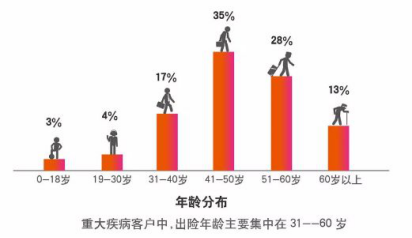

为什么需要买重疾险:一方面40岁正是事业的关键期,作为家里的经济支柱如果罹患重疾倒下,不仅需要高额的治疗费用,还影响了工作收入。而重疾险的作用就是能够转移这种风险,即使不幸患上重疾,也不至于让家里的经济崩盘!另一方面,30岁后重疾发病率明显上升,如果到了50岁再想买重疾险,那保费要比现在要贵很多!

寿险有多重要:家庭经济支撑不幸身故,原本幸福的家庭将支离破碎,难以维系原本的生活质量。 寿险的作用就是在自己身故后家人能得到经济上的补偿,维系原本的生活,延续爱与责任。

40岁建议买定期寿险,因为定寿的价格要比终身寿险便宜好几倍,性价比更高!

可以看看这些高性价比的定期寿险:《推荐给40岁的你:值得买的十大寿险排行!》weixin.qq.275.com

医疗险可以说是医保的补充,保障范围更广,像一些进口外购药,医保不能报销的它可以,且报销额度更高。40岁买一款百万医疗险也不贵,每年只要两百多,轻松拥有百万保障,可以说是非常实惠了。

怎么买:《推荐给40岁的你:十大高性价比的百万医疗险》weixin.qq.275.com

意外险的作用是保障因意外造成的损伤,保费低,保障范围广,不用健康告知,适合各个年龄段的人买。比较好的意外险有:平安的小顽童、国寿的成人意外险、上海人寿的小蜜蜂等。

以上就是我对 "男士40岁购买商业保险划算还是社会保险划算"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:男士40岁购买商业保险划算还是社会保险划算

![]() 晴天

晴天

![]() Yven

Yven

![]() 莉莉&

莉莉&

![]() 邹海燕

邹海燕

![]() 杨玉斌

杨玉斌

![]() 郝小N

郝小N

![]() 若水

若水

社保和医保还是要完善,是基础保障,具有福利性质!

低收入家庭由于收入低,积蓄不多,抗风险能力极低,一旦由于意外、疾病导致家庭经济支柱丧失劳动能力,整个家庭将没有经济来源,家庭成员甚至无法维持正常生活。

建议:定期寿险较经济,消费型健康险更实惠。

提醒:投保顺序需注意,经济支柱要优先;适当缩短保险期限,用最低的费用得到最需要保障时期应有的保险保障,做到花小钱得高保障;由于消费型重大疾病保险的保险期限为一年,需要不断续保,而随着年龄的增加,保费也会以较快速度递增,因此,消费型重大疾病险只是权宜之计,等以后经济能力许可时应适当考虑购买储蓄型重大疾病险。

![]() 星光

星光

如果你是农业户口,,离职后个人是无法参加城镇职工社保的,你只能再选择一家企业上班,然后又企业缴纳,或者找一家公司挂靠,由他们缴纳,你自己出钱。但这种形式比较麻烦,费用也要高许多,大概高出1/3的样子,而且大多数挂靠公司会收一定的费用。

![]() 石榴

石榴