请问太平洋人寿保险鸿发年年 一年投5000 投10年是怎样的 本人23岁

时间:2020-06-18 分类:太平洋鸿发年年

优质回答

![]() 学霸说保险-可唯

学霸说保险-可唯

学霸说保险,专注保险测评!太平洋的鸿发年年最近又被人提起啦!基于大家十分关心鸿发年年,我就写一篇文章介绍一下吧,话不多说,大家直接看这篇文章就够了! 《关于鸿发年年,我可是有很多话要说了...》weixin.qq.275.com

《关于鸿发年年,我可是有很多话要说了...》weixin.qq.275.com

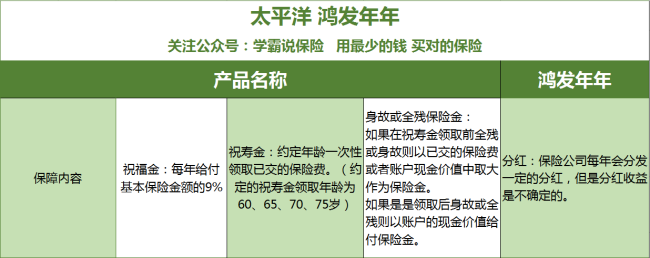

年龄23岁每年投5000,一共投保10年在鸿发年年的话,交完第一年的保费,10天后就可以领基本保额的9%,大约在618元,每年都可以拿到利息。这款产品的详细内容如下:

这款产品是一款两全险(分红型),不仅含有理财功能,还有保障意外身故和全残的功能。

我们来看大致的保障内容。

这款产品每份一万元,可以购买多份,缴费期也能选择3年/5年/10年/20年,保障期限为终身,我们来分析一下优缺点。

优点:

1.每年都可以收到祝福金,持续一辈子

每一年都能领取祝福金,一直持续终生。足够满足大部分人的理财需要。

2.祝寿金领取可以返还所有保费

除了祝福金以外,到了规定年龄,我们是可以领取一笔相当于已交保费总额的祝寿金的,独有的年金转换功能,可以将现金价值和保单红利、祝福金等转换为特定年金,使资金更灵活,消费者的晚年生活更加安逸。

3.身故或全残保障让人没有后顾之忧

这款产品同时提供身故和全残保障,视情况从已交保费或现金账户中选择合适的赔付金额。

缺点:

1.鸿发年年是会有保单收益的,但是很不明确,我们消费者不得而知,全由保险公司来定。

2.相对于消费者而言,资金不太灵活,存进账户里的钱是没有办法取出来的,而且如果用退保什么的方式来提取现金,会直接损失很多钱。

3.这款产品的收益率在年龄较大后才有体现 ,前期的收益不太明显。

总结:总的来说这款产品可圈可点,我的建议是,如果你用保险产品来理财的话,可以购买收益率更高的年金险,前段时间,趁着我有空,写了一篇文章,汇总了很多热销的年金险产品,一起来看看吧~《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "请问太平洋人寿保险鸿发年年 一年投5000 投10年是怎样的 本人23岁"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:请问太平洋人寿保险鸿发年年 一年投5000 投10年是怎样的 本人23岁

![]() Yi

Yi

![]() 回头

回头

![]() 荼

荼

1,你要知道这个产品是可以选择什么年限领取祝寿金的,所以返本这个问题基本不是很用的担心的问题。

2,这个产品最大的优势是二次分红,如果要把钱拿出大部分来的话,那么复利累计的效果就不是很明显了。

3,温馨提示您,在买分红型的产品前,看看自己是否有了足够的保障,这个才是保险最大保障。

希望能够给您提供帮助。温州太保,曾欢。

![]() Simon

Simon

![]() 月路无痕

月路无痕

![]() Tongwei

Tongwei

![]() 心软是病

心软是病

鸿发年年 作为孩子的教育金,或者中年人的养老金 是非常合适的。同时还可以用来作为家庭的一个理财工具。

给孩子买鸿发年年的时候,记得配上医疗保障和意外保障这一块。

![]() 阳光小子

阳光小子

![]() O__O

O__O

![]() 留白

留白

上一篇: 中荷人寿保险可靠吗?

下一篇: 太平洋人寿保险中金佑人生怎么样