23岁买什么保险好23岁投保可以选择重疾险与意外险吗?

时间:2020-06-21 分类:23岁买保险

优质回答

![]() 学霸说保险-菲尔

学霸说保险-菲尔

学霸说保险,专注保险产品测评!23岁这个年龄经济基础比较薄弱,治个小病都觉得费钱,一旦不幸罹患重疾,顿时就会手足无措,为了解决这个难题,我做了值得年轻人购买的重疾险对比表: 《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

《专为23岁设计!全国热门的136款重疾险对比表》weixin.qq.275.com

说在前头,买保险不要执着于哪家公司,只有产品才是王道。如今年轻人的压力越来越大,想得就更多了,保险意识不断提高,但是在鉴别能力上有待提高,保险产品多得让人眼花,要挑到适合自己的保险不容易,我特意整理了一份23岁购置保险的方案。

年轻人主要面临这些问题:

(1) 工作时间不算长,存钱的意识不够强,比较习惯大手大脚,这时候的经济基础相对薄弱。

(2) 工作较辛苦且迫切达到家人的期望,要考虑的事情很多,带来很大压力,像血管疾病、高血压、中风、癌症、急性心梗等重大疾病非常高发。

可见年轻人需要的是实惠但是能全面保障疾病的保险,可以配置意外险+重疾险+百万医疗险。

1.重疾险

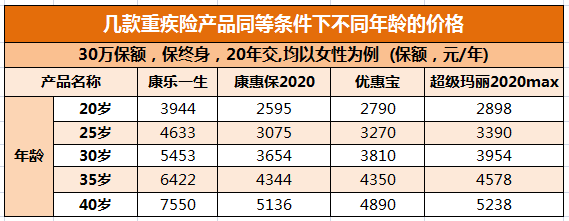

世卫组织的数据显示:中国75%的人都处亚健康状态,年轻人患某些重大疾病的几率比老年人要高,年轻人也成了高发重疾的人群。重疾险保障重大疾病、中/轻症疾病,动不动就需要几十万的重疾治疗费用很多年轻人都承受不来,买一份重疾险及其重要。先看下这张对比图:

可以发现,年龄越小买重疾险越便宜,如果在犹豫的时候,不幸得了点小病,有可能买不了,重疾险越早买越好。

我整理了一份榜单:《专为23岁设计!2020年十大值得买的重疾险大盘点!》weixin.qq.275.com

2.意外险

100块左右就能买到几十万保额的意外险,保障意外伤残和身故,非常合适预算不高的年轻人购买,可以优先配置意外险和附加意外医疗,对于年轻人来说,最好是有附加猝死保障的。

3.百万医疗险

百万医疗险主要是报销生病住院,还有就医绿色通道是很多优秀医疗险附带的,能提供质子重离子治疗。几百万的报销额度,一年只要两三百块钱,不需要害怕预算不够。

担心有人踩坑,我准备了一份盘点:《专为23岁设计!2020年十大值得买的百万医疗险大盘点!》weixin.qq.275.com

以上就是我对 "23岁买什么保险好23岁投保可以选择重疾险与意外险吗?"的图文回答,望采纳!

相关视频:23岁买什么保险好23岁投保可以选择重疾险与意外险吗?

![]() ℡空如深海

℡空如深海

购买合适的商业保险产品,建议您最好是优先完善意外险、意外医疗、重疾、健康医疗等多方面的保障责任,然后依据个人的实际经济能力进行综合的对比选择。

保险的购买渠道是多样的,您可以结合自身的实际情况,直接到保险公司联系相应的保险代理人员咨询,也可以到相应的保险平台上,依据实际保障需求自行选择购买合适的保障。

若是平时的风险较轻,您不妨选择一份消费型的综合保险卡,只几百元的费用支出,就可以获得必要的生活保障。

为了使您更加了解,如何购买合适的商业保险,推荐您可以参考:80后的单身女性买什么保险合适?——http://jingyan.baidu.com/article/ed2a5d1f2aafee09f6be17da.html

![]() 吉吉

吉吉

![]() 傅叶锋_Metlife

傅叶锋_Metlife

![]() May

May

![]() 吉祥

吉祥

![]() J.K

J.K

二、当前市场有两种典型的养老保险类型:

1为传统养老年金保险,到约定年龄开始每年领取保险的,这样险种领取金额固定、保障明确。

2为现下比较热的万能险,以投资增值方式作为将来养老的储备,但是其有一定风险,并不能保障增值多少,且其前5年扣除费用较高,一般需要中长期的持续缴费投资妨显效用,当然其收益机会也可能大于传统养老年金险种。

也就是稳健的选传统养老年金保险,能承受风险追求更大收益机会的选投资性险种。

![]() 张茜

张茜

“20+”的女性一般要重视保障这一块,“30+”的女性应着重投资与保障,那”40+”的女人呢?她买保险又有哪些技巧呢?

20重保障

现代社会女性经济独立已经是潮流,除了要勤奋,更要有善于规划的头脑,而保险就是女性给自己人生规划的第一步。

“对于刚出校门或工作时间不长的年轻女性,手中的积蓄不多,要想让自己的生活过得有保障,最好选购纯消费型的保障型产品,如医疗险、意外保险等。”这两类保险都是低费用高保障,比较符合20多岁女性的需求。

除了保障功能的保险,年轻女性也可适当购买一些投资理财类的保险。原因是这个阶段处于事业的发展期,投资分红类的保险就好比银行的强制储蓄,能为自己积攒一笔钱,以备不时之需。

另外,一些保险公司还专门为女性设计了健康险产品,针对女性易得的各种疾病而给予一定的保障,大多以附加险形式出现,这类险种均属于纯消费型的产品,身体虚弱的女性不妨也考虑一下。

投保建议:首先考虑意外险、医疗险,以及保障功能强的寿险。怀孕的女性应购买生育险。所缴保费最好不超年收入的10%。

30重投资和保障

到了30岁以后,大部分女性角色和定位都有所转变,在关心身体以外,更加关心经济上的保障。“经济上有了相当基础的白领女性,应该适当地增加一些具有保障和投资双重功能的保险产品。”

目前保险市场上,有一些保险产品专门针对中年女性可能出现的重大疾病而设计,有些产品有祝寿金,还有一些分红型保险产品也很适合女性需求,投保人不妨将这些产品搭配起来购买。

当有了家庭和孩子后,女性朋友们可适当地在自己的保单主险中附加上孩子的教育金及日后的养老金等保障。“养老险是越早购买越划算,缴的多,领的也多,很适合这个阶段的女性。”

投保建议:已婚女性患妇科疾病的风险增大,可购买终身寿险和两全险和重大疾病险。如经济实力允许,适当考虑投资分红类险种,保费以占家庭年收入的10%左右为宜,保额以家庭年收入的7至10倍为佳。

40重养老

40岁以上的女性,家庭和收入是最为稳定的时候,这时除了要关心自己的身体外,最应该考虑的就是 将来可以作为养老金之用。同时,尽量选择缴费期较长的产品或选择较长缴费期,这样,如果在缴费期内出险,就可以免缴之后的保费。

投保建议:应选择养老保险,有理财功能的分红、万能保险,考虑补充一定的健康险。如有实力可购买投资连结险。建议购买金额不要超过积蓄的10%,切忌贪图高收益回报而投入大部分积蓄买保险。

文章来自Beta理财师《成长手册》,希望对你有帮助

![]() 龙舟

龙舟

一年期的附加险不能保终身的。因为你那个有零头,肯定有一年期的附加险,一般就是合同上最下边的那几个。那几个一般是你交费多少年,保多少年,不交费的时候就不保了。

![]() 水木佳人

水木佳人

![]() 成

成

上一篇: 21岁的大学生该如何规划保险

下一篇: 买高端医疗保险是否要体检