人寿国寿康宁和太平洋金佑人生那个好

时间:2020-06-20 分类:金佑人生

优质回答

![]() 学霸说保险-巧曼

学霸说保险-巧曼

学霸说保险,专注保险产品测评!问重疾险的人特别多,点击原文即可查看重疾险全面对比表: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

分别测评中国人寿康宁终身和太平洋人寿金佑人生:

一、康宁终身

康宁2019这款终身重疾险一直很有热度。

不浪费各位时间,详情可以看看我写的这篇文章:《中国人寿【康宁2019】怎么样?值得买吗?》weixin.qq.275.com

先放张图看看康宁的保障内容:

由图可以知道,这款产品还是有亮点的:

1. 特定疾病保额高:少儿、男性和女性都有7种特定重疾保障,且额外赔付50%。如果不幸患上特定疾病,那么是可以得到150%的保额。

2. 康宁两全可选保:附加两全后,是可以选择保到60岁、70岁或者80岁,要是在到期之后,并没有出现高残或者重疾,会返还110%的总的保费,更有吸引力的是重疾保障依旧有效。

这份保费拿去养老是没问题的了,重疾保障的有效性没有中断。

定眼看,这款产品的缺点还是不少的;

1. 轻症赔付额不高。重疾险市场上有很多重疾险赔付比例30%以上,这款康宁2019终身重疾险赔付比例仅为20%,平均赔付比例还要低。

2. 病种严重缺失。100种重疾和50种轻症还带21种特疾一看觉得这保障不错,种类看起来保障的很全面,但是等我认真去看具体病种列表的时候,很多常见的重疾种类没有在其中出现,

比如自体造血干细胞移植术、慢性呼吸功能衰竭、严重川崎病、重症手足口病、严重瑞氏综合征等均不包含在其中;即使那么多保障种类也是作用很少了。

3. 保费太高。让我们看看图中的保费测算,30岁男性购买这款产品都需要16400元;每年保费要是多加个附加两全至70岁,那么就达21300了。

这样的价格着实高。

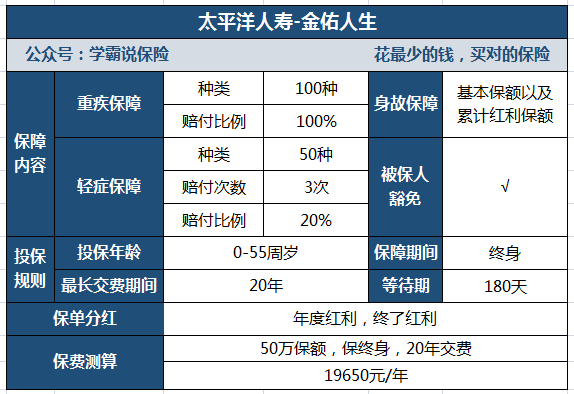

二、金佑人生

金佑人生自开售就非常多人讨论,保险好不好先看保障:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,被吐槽是每次都会有的,这是不是一款好产品?具体内容看这篇文章:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

从分析中我们能得出的结论是,这些吐槽不少是正确的,它还是有不少缺点的,比如这下面提到的一些缺点:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但是只有20%的赔付比例。然而市面上的普通水平是30%。

2、中症保障缺失

仍然做不到提供中症保障,目前许多重疾险产品都能做到包含中症保障,且相比起重疾,中症和轻症往往是重疾前兆,中症保障是缓解重疾前期治疗压力的重要手段。

3、红利保障略差劲

金佑人生分为以下两种:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。被保人不会直接收到红利,而是累积在保单上,增长重疾保额。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是在领取红利时,这三个只能领一个。

4、保费昂贵

看了图片就很清楚地知道,一份保障终身的保单,30岁男性,50万保额20年交,每年要交接近两万块的保费,非常高!可以说是非常贵了。

总结:从金佑人生的整体保障看,这款金佑人生的保障内容不够好,比较贵,性价比很低,同等条件,这样的预算有很多好产品可以选,大家可以参考一下:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "人寿国寿康宁和太平洋金佑人生那个好"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:人寿国寿康宁和太平洋金佑人生那个好

![]() 风行

风行

![]() ZHU

ZHU

![]() 国

国

![]() 咕噜大魔王

咕噜大魔王

![]() 张丹

张丹

![]() 拽的有格调

拽的有格调

![]() 贾鹏花百年人寿

贾鹏花百年人寿

![]() °Christina*C

°Christina*C

![]() 与君初识后

与君初识后

![]() 海阔天空

海阔天空