补充性商业养老保险

时间:2020-06-07 分类:商业养老保险

优质回答

![]() 学霸说保险-沫沫

学霸说保险-沫沫

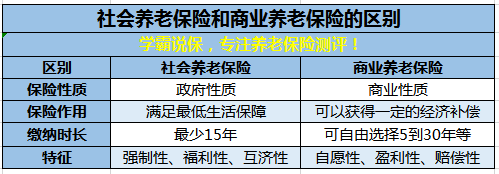

学霸说保,专注养老保险测评!最近盘点了市面上比较热门的几款商业养老保险产品,话不多说,我们直接上榜单: “十款高性价比商业养老保险产品推荐”weixin.qq.275.com

“十款高性价比商业养老保险产品推荐”weixin.qq.275.com

很多人可能会问,已经买了社会养老保险,我还有必要买份商业养老保险吗?我的答案是:肯定是要的!首先做张表,直观地分析社会养老保险和商业养老保险的区别:

对比我们可以看出,社保是一种国家福利,是强制性缴纳的;商保是一种个人行为,可自愿购买。商保作为社保的补充,社保就像大锅饭大家饭票面值不同,但是吃的都一样,想吃好的或不吃,那就得开小灶。

以上内容仅围绕养老保险这块来说,如果你想知道社保和商保的更多知识,不妨点开这篇文章,讲得非常详细:社保和商保有什么区别?看完这篇你就知道了!weixin.qq.275.com

要让老年生活有所保障,一款合适的养老保险少不了,市面上的商业养老保险分为这几种:传统养老保险、分红型养老保险、万能型养老保险以及投连型养老保险。

一款养老保险产品好不好,关键看这个保险所携带的理财性质怎么样。如何买到性价比高的商业养老保险呢?戳蓝字查看:新鲜出炉!排名前十的养老保险大盘点!weixin.qq.275.com

关于这个问题的回答就到这里,希望对你有帮助。

以上就是我对 "补充性商业养老保险"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:补充性商业养老保险

![]() 瑶小护

瑶小护

商业保险中的养老产品也有很多种形态,主要看你想要哪种的。

一般最常见的有两种:

1、每年返钱的:比如每年缴费几万元,然后从第5年开始领取,一直领取到被保险人身故。也就是说活的越久领取的越多。这种保险最适合父母给孩子做,既可以作为父母的养老金补贴,等父母离世后,孩子自己也可以作为养老金使用。

2、规定年龄分阶段领取的:比如在50岁领取保额的百分之多少,60岁领取保额的百分之多少。这种保险适合年轻人给自己做。

两者比较,前者每年领取的数额较少,但持续时间长。类似银行的活存活取。

后者的话由于中途没有领取过,所以每个阶段领取的数额较高,类似银行的活存整取。

两者各有优势,主要看你的需求是什么。

一般最常见的有两种:

1、每年返钱的:比如每年缴费几万元,然后从第5年开始领取,一直领取到被保险人身故。也就是说活的越久领取的越多。这种保险最适合父母给孩子做,既可以作为父母的养老金补贴,等父母离世后,孩子自己也可以作为养老金使用。

2、规定年龄分阶段领取的:比如在50岁领取保额的百分之多少,60岁领取保额的百分之多少。这种保险适合年轻人给自己做。

两者比较,前者每年领取的数额较少,但持续时间长。类似银行的活存活取。

后者的话由于中途没有领取过,所以每个阶段领取的数额较高,类似银行的活存整取。

两者各有优势,主要看你的需求是什么。

![]() 玲玲盈耳

玲玲盈耳

中国人寿保险公司“福利双喜两全保险”非常好,保本保息增值,大事有保障,小事有钱花,每年双复利分红。作为养老医疗补充都不错。

![]() 华

华

当然是补缴社保的养老保险为好

参加社保并符合退休条件后,开始按月领取养老金直至当事人去世。这是由政府发起实施、不以营利为目的地并承担兜底责任的政策。

商业保险是以营利为目的的产品,经济宽裕的话可以作为社保养老保险的有力补充,起到锦上添花的作用

参加社保并符合退休条件后,开始按月领取养老金直至当事人去世。这是由政府发起实施、不以营利为目的地并承担兜底责任的政策。

商业保险是以营利为目的的产品,经济宽裕的话可以作为社保养老保险的有力补充,起到锦上添花的作用

![]() 於国利

於国利

养老保险档案年龄与身份证年龄不符,以档案为准界定退休。

退休是指根据国家有关规定,劳动者因年老或因工、因病致残,完全丧失劳动能力(或部分丧失劳动能力)而退出工作岗位。

根据1978年6月国务院颁发的《关于工人退休、退职的暂行办法》和《关于安置老弱病残干部的暂行办法》(国发[1978]104号)规定,下列几种情况可以办理退休:

(1)男性干部、工人年满60周岁,女干部年满55周岁,女工人年满50周岁,连续工龄或工作年限满10年。

(2)从事井下、高空、高温、繁重体力劳动和其他有害健康工种的职工,男年满55周岁,女年满45周岁,连续的工龄或工作年限满10年。

(3)男年满50周岁,女年满45周岁,连续工龄或工作年限满10年的,经医院证明,并经劳动鉴定委员会确认,完全丧失劳动能力的职工。

(4)因工致残,经医院证明(工人并经劳动鉴定委员会确认)完全丧失工作能力的。根据《工伤保险条例》(自2004年1月1日起施行)规定,职工因工致残被鉴定为一级至四级伤残的,保留劳动关系,退出工作岗位,按月享受伤残津贴;工伤职工达到退休年龄并办理退休手续后,停发伤残津贴,享受基本养老保险待遇。基本养老保险待遇低于伤残津贴的,由工伤保险基金补足差额。

退休是指根据国家有关规定,劳动者因年老或因工、因病致残,完全丧失劳动能力(或部分丧失劳动能力)而退出工作岗位。

根据1978年6月国务院颁发的《关于工人退休、退职的暂行办法》和《关于安置老弱病残干部的暂行办法》(国发[1978]104号)规定,下列几种情况可以办理退休:

(1)男性干部、工人年满60周岁,女干部年满55周岁,女工人年满50周岁,连续工龄或工作年限满10年。

(2)从事井下、高空、高温、繁重体力劳动和其他有害健康工种的职工,男年满55周岁,女年满45周岁,连续的工龄或工作年限满10年。

(3)男年满50周岁,女年满45周岁,连续工龄或工作年限满10年的,经医院证明,并经劳动鉴定委员会确认,完全丧失劳动能力的职工。

(4)因工致残,经医院证明(工人并经劳动鉴定委员会确认)完全丧失工作能力的。根据《工伤保险条例》(自2004年1月1日起施行)规定,职工因工致残被鉴定为一级至四级伤残的,保留劳动关系,退出工作岗位,按月享受伤残津贴;工伤职工达到退休年龄并办理退休手续后,停发伤残津贴,享受基本养老保险待遇。基本养老保险待遇低于伤残津贴的,由工伤保险基金补足差额。

![]() 孤城

孤城

以目前你们的年龄收入来看不适合买商业养老险,养老还不用那么着急。而且现有的商业险也不是很合适。

![]() 洋洋

洋洋

平安保险的尊御人生,年交1.5万,交10年,,

![]() WZG

WZG

福享全家B款,,缴费二十年,年交两万左右

![]() 娇

娇

购买养老保险与年龄有很大关系,年龄越大要缴纳的保费越高,50岁以上的老年人不建议投保商业养老保险,建议给自己的子女购买,帮自己的子女购买,要缴纳的保费要低很多,自己的子女得到保障,等于就是老人自己得到了保障,另外可以购买一份意外保险,意外保险一般保费比较便宜,几十到几百元不等,可投保到75周岁,与身体本身的健康情况没有直接联系!不过经济条件很好的话,是可以考虑的,特别是选择固定返还加分红功能的年金还是比较好的。50岁开始买养老险,首先需要考虑自己到60岁退休每个月或每年领取多少生活费够用,其次考虑健康保健费,因为身体健康状况会随着年龄增大而变差,看病买药是常事。所以,买养老保险还是要趁早。

![]() 枫

枫

您好!疾病和意外风险是老年人身边的两大常见风险,为了提高您60岁父母的保障,及时为其构建合适的保障规划是必要的。 需要提醒您注意的是,对于66岁的老年人而言,商业养老保险已经很少有保险公司愿意承保了,您可以给您的父亲选择相应的健康险、意外险这类保障性质的保险进行补充。 1.意外伤害险:由于身体不像以前那样灵活,老人遭受意外伤害的概率远高于其他年龄段,特别是在交通事故、火灾及其它意外情况中都容易受到伤害。一份意外伤害险应作为老人保险规划的重要组成部分。 2.健康险:步入老年后,绝大部分人的健康状况大不如前,由此,医疗费用成为老年人的重要支出。据调查,老年人除日常消费外,一般医疗保健占每月支出40%左右。可见,为老人购买一份健康险非常必要。 在此向您推荐慧择关爱计划(http://t.cn/8srbWeI),包括意外、重疾及医疗保障,价格便宜,经济实惠,可续保至80岁,非常适合老人购买。 希望对您有所帮助

![]() 王鹏飞

王鹏飞

先来看下商业养老保险的分类 传统型养老险 传统型的养老保险是投保人和保险公司签订保险合同,双方确定领取养老保险的时间和金额,一般,这种保险的回报固定,风险较低。一般按照合同规定的利率计算,不会受外界的影响而变动。但是,这种保险却难以抵御通货膨胀的影响,由于购买的产品是固定的利率,如果通货膨胀严重,很可能存在贬值的风险,就比如从前的100块很值钱,现在的100块已经不值钱了。 分红型养老险 分红型的养老保险通常都有保底的预定利率,但是这个利率比传统养老保险的低。分红型养老保险除了有最低的利率回报外,每年还有不确定的分红。这部分收益和保险公司的经营业绩有关,所以一般不会受到通货膨胀的影响,这样也可以保证养老金的保值和增值。 但是,分红型的养老保险分红没有确定,如果因为该公司经营不善而造成亏损,用户也会跟着受影响。 万能型寿险 万能型的寿险是扣除一部分的初始保费和保障成本之后,保费进入个人投资账户,有保底收入,这样就满足了月底收益外,还有额外的收入,这类保险一般每个月会公布利率,可以有效的抵御通货膨胀和银行利率的影响,账户透明。 投资连结保险 投资连结保险也叫“基金的基金”,属于一种长期投资的手段,一般会设置几个不同风险的账户,和不同投资品种收益挂钩。一般不设置保底收益,盈亏自负。这种以投资为主兼顾保障的,不同账户可以切换,收益可能很高,但是疯子的风险有可能也很高,造成损失也就更大,比较适合能承担一定风险的投资人。 如何选择养老保险? 1、由于各种养老保险产品特性各异,大家可以根据自身家庭情况有选择性的投保。如果承担风险能力高的,可以选择高风险的产品,承担风险低的,可以选择稳健性的养老保险。 2、投资养老保险,越早买越好,所以在解决了基本保障后,就可以考虑购买养老保险了。年轻时因为身体健康,投保负担不重,容易承保,等到上了年龄,或被要求加费,或者拒保等。 3、身体的机能和素质会随着年龄的增长而出现退化或者抵抗力变差,所以老人容易受到疾病的上海吗,选购养老保险可以购买带有附加了重疾或者医疗保险的,保障老人的养老问题时,可以兼顾老人的健康和身体。 4、买养老保险,一定要根据自己的能力来投资,切不可盲目购买,也不是越多就是越好,一定要根据自己的家庭条件、收入水平、日常开支综合考虑,合理的投保,如果因为投保而影响到日常开支,那么就和当初的想法南辕北辙了。 引自:网页链接

展开 更多回答(10)

上一篇: 2019平安保险大人险种

下一篇: 平安保险有建康险吗?