国寿鑫福年年养老年金保险划算吗

时间:2020-06-12 分类:鑫福年年

优质回答

![]() 学霸说保险-连安

学霸说保险-连安

鑫福年年是中国人寿正在售卖的年金保险产品。如果想了解这款产品的完整版测评内容,可以看我之前写的文章: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,产品还包含什么样的保险责任,一起来看看吧~

我们决定购买一款年金保险,很多时候是因为这款产品的利率令人满意。

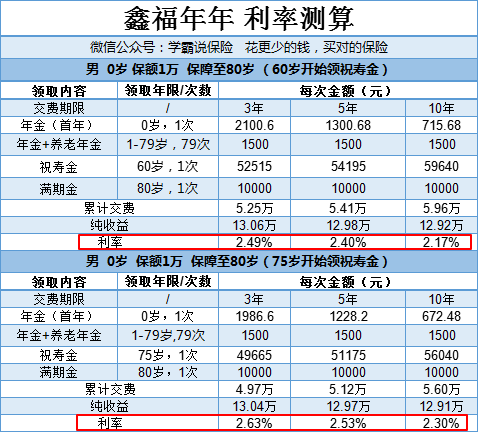

因为交费期限、祝寿金开始领取的年龄,这两点都会影响最后的利率结果,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

如图,表格中的最后利率结果显现了这样的一个规律:祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。这是以1万保额为例做的利率测算,如果追求更高收益的话,可以买多点保额。

就目前看来,鑫福年年的利率表现算是比较一般。因为现在市面上售卖的年金险当中,最高的预定利率有4.025,所以有了对比后,会觉得鑫福年年没有什么亮点。我搜罗市面上所有的年金险,筛选出十大高利率的年金险,点击文章告诉你:《十大值得买的年金险大盘点!》weixin.qq.275.com

鑫福年年是一款年金险,所以但凡是年金险有的缺点,它也有。购买年金险有很多坑和套路要提前知道,不要等踩坑了才后悔莫及,这份我整理好的避坑指南请收好:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "国寿鑫福年年养老年金保险划算吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:国寿鑫福年年养老年金保险划算吗

![]() J彼得

J彼得

评论里有很多托 ,靠谱不靠谱我不知道,我只知道钱在贬值,按照每年的通货膨胀率13%计算,十年交的10万块,到20年后领的20万,几乎和没赚钱一样。现在人寿搞这种东西弄的跟搞传销一样,祸害自己的亲朋好友~有想法的还请谨慎些~

![]() 安

安

买保险当然是用少量的钱,买最大的保额划算(目前保险公司不卖这样的保险)!反之则给你带来更重的负担,最后就是退保损失钱!保险公司所谓的最好的保险,对客户来说都是不划算的!用很多的钱买比本金稍微多一点点的保额有意义吗?算算还是用自己的钱保自己,保险公司不但没出一分钱,还赚了你不少的钱!你的本金放银行几十年的话,超出所买保额的几倍了,你说买保险有意义吗?这个商业保险交的多报的少,不划算!医保交的少报的多划算!商业保险和医保相比就是天地之差!真的是不划算!这个保险里面包含了更多的忽悠和欺骗, 给人留下的就是更多的心酸和不靠谱! 保险合同如天书有几个人能看懂呢?有些人买保险好几年了还没看合同一眼,就听她们忽悠了一桶!等出险时,保险公司不理赔了,才明白这保险是忽悠人的!在业务员的字典没有"欺诈"只有"误导"。目前在全国有两百多万的保险从业人员和一千多万曾是保险公司业务员都在藐视国家法律,忽悠和欺骗客户,不是国难吗?(我在这里提醒大家,您们在买保险时最好准备好摄影机取证,以备日后打官司用。)

想算计在保险公司得到钱的,最后反被保险算计了!商业保险,就是你消费,保险公司为你服务,他是赚你钱的,不是给你分钱的,你不能把保险的本意给弄错了,弄错了就会上当受骗!

有句话叫做 :防火防盗防拐子,推销保险全打死 。 可见当初保险业刚在国内起步的时候 ,用了许多老百姓无法太理解和欺骗的手段,导致了目前保险业的巨大阻碍!什么银行的是单利,保险的是复利,我们来问下,保险的复利怎么就跑不过银行的单利?保险业以后要是不终归于保障,意味要和银行拼理财分红,只会自寻死路。

凡给你大讲保险的理财分红的推销员,您可以马上端起茶杯,送客!买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记!

保险公司每天开会就是讲一些忽悠人的办法,就是讲这个分红几十年多少多,哪个红利几十年多少多,哎吆,你一看好多数字,把你忽悠的就眼红了。其实保险了解了就很简单,就是,保险出险时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,所以你理解了这两个数字,你就不会被卖保险的忽悠,他所说的那些眼花缭乱的数字,是不会忽悠你上当受骗的。

最后我告诫大家在您没有看懂保险合同时(不管业务员是您的亲戚还是朋友,他们都被洗脑了)不要买保险,当您看懂保险合同时您还会买保险吗?

![]() 昆明谷夫食品~杨庆杰

昆明谷夫食品~杨庆杰

60岁已经返还本金了,到时你想怎么领就怎么领!

![]() 小琦

小琦

中途退保,损失比较大,只能退回保险单上现金价值表上的现金价值,一般情况下不建议退保,希望你慎重考虑,祝好

![]() 斌

斌

你好!《保险法》第八十九条规定:经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。第九十二规定:经营有人寿险的保险公司宣布破产的,由国务院保监机构指定其它公司接受,维护保险人、受益人的合法权益不受损失。

![]() 顺其自然

顺其自然

投保此类保险,回本不能是目的,否则,投保的意义何在。

保险购买顺序:

1、先保大人、后保孩子,因为大人就是孩子的保险!

2、先买保障、后买理财,因为健康是一切的关键!

3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能!

4、保险早买晚买,早晚都得买;保险多买少买,多少都要买!

5、保险首先是雪中送炭,而后才是锦上添花!

给孩子投保具体建议如下:

1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。

2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。

2.少儿保险,立足保障的基础上再谈教育金。

3.保障方面,意外、重疾、医疗,是必须要考虑的。

4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。

5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。

6.记住附加豁免!!

6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。

7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。

8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。

建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。

必要时,也可以拨打保险公司客服电话,进行求证。

保险购买顺序:

1、先保大人、后保孩子,因为大人就是孩子的保险!

2、先买保障、后买理财,因为健康是一切的关键!

3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能!

4、保险早买晚买,早晚都得买;保险多买少买,多少都要买!

5、保险首先是雪中送炭,而后才是锦上添花!

给孩子投保具体建议如下:

1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。

2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。

2.少儿保险,立足保障的基础上再谈教育金。

3.保障方面,意外、重疾、医疗,是必须要考虑的。

4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。

5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。

6.记住附加豁免!!

6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。

7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。

8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。

建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。

必要时,也可以拨打保险公司客服电话,进行求证。

![]() 遇见

遇见

购买保险产品后,有两次退保机会,一次是10天的“犹豫期”,即保险合同签订10日内,如果后悔,可以要求退保,本金可以取回。另一次是客服人员的回访,在购买保险后,客服人员会致电询问是否反悔,此时可以提出退保。

如果不退,就到当地保监局投诉。

展开 更多回答(7)