重疾险和高端医疗险有何区别

时间:2020-06-11 分类:医疗险

优质回答

![]() 学霸说保险-加星

学霸说保险-加星

大部分人都不知道医疗险要怎么挑选,这里有一份关于医疗险产品的最新对比表,哪款值得买,你看了就明白: 《年度热门医疗险大排名》weixin.qq.275.com

《年度热门医疗险大排名》weixin.qq.275.com

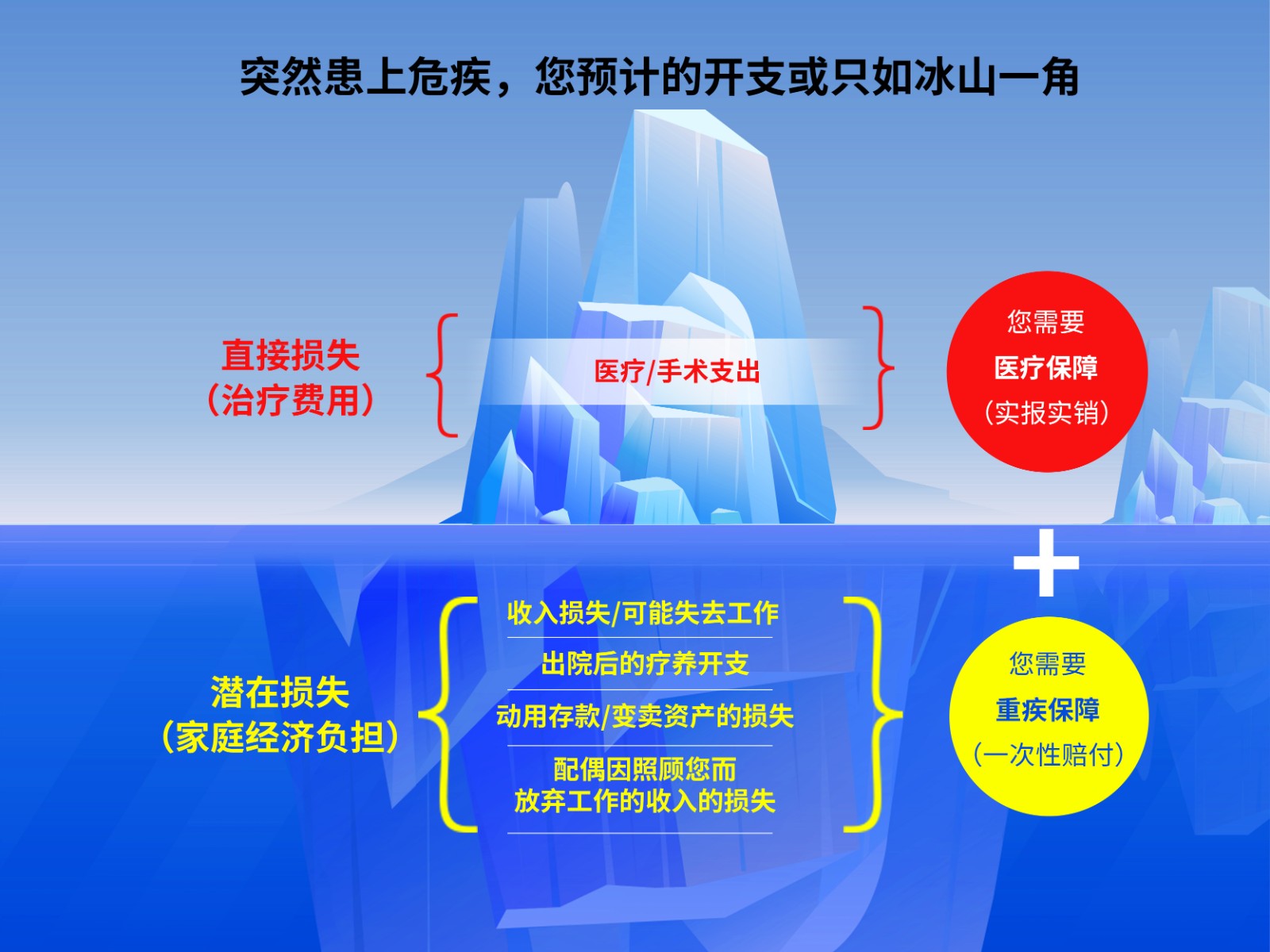

重疾险和医疗险这两个险种保障的内容是不一样的,你可以看看这幅图:

购买商业医疗保险前,建议配置医疗保险。医保是最基础的保障,投保的要求几乎是没有的,人人都可以买,价格还很便宜。商业医疗险是对医保的一个补充,医保不可以报销的项目它都有保障到,像高端治疗的费用、进口药、特殊医疗等等。

目前的医疗险种类有很多,常见的是百万医疗险、住院医疗险、防癌医疗险这3种。

接下来我们分别来说说这3种分别都有什么作用:

1、百万医疗险

百万医疗险适合的大多数人,它不仅便宜,可以报销的额度还很高,而且还没有报销病种的限制要求,一年交几百元就可以得到数百元的报销金额,非常划算。而且,百万医疗险有十分全面的保障内容,比如床位费、护理费、手术费、药品费、材料费等等,都可以报销。

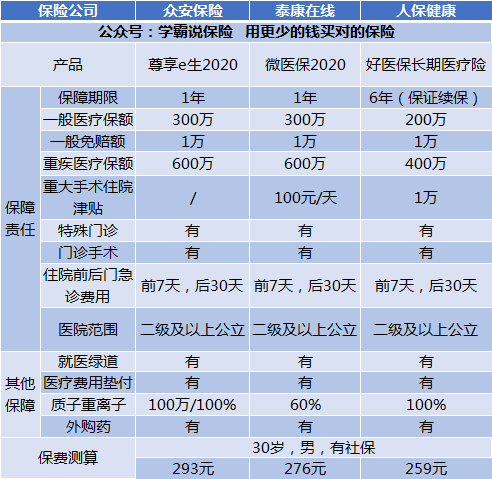

接下来,我将给你分析一下有代表性的几款百万医疗保险:

通过图片可以得到。

(1)好医保:6年的保证续保,这是许多产品无法比拟的。6年期间里,你可以无条件续保。

(2)尊享e生:增加了术后家庭护理、肿瘤特药服务,以及增加了家庭共享免赔额的可选项。

(3)微医保:国际第二诊疗增值服务是这款的一个亮点。

从上面讲述的内容可以知道,每款产品都有自身的产品特色,建议你根据自身的保障需要来购买。

除此之外,还有不少便宜优质的百万医疗险产品,你可以看看这篇测评原文:《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

2、住院医疗险

低免赔、低保额是这种医疗险的特点。这种保险主要是用来报销门诊的,年龄小的宝宝或是年龄大的老人买得比较多。因为小孩免疫力比较低,老年人身体状况比较弱,比较容易患小病,相对而言买这款保险的用处就比较大。

3、防癌医疗险

现在的百万医疗险的投保年龄最高是在60岁左右,年纪大的是无法投保的,可以投保防癌医疗险。

防癌医疗险是专门针对癌症设计的一款健康保险,这款保险对健康的要求和投保年龄没有那么苛刻。非常适合年龄大的或者是身体不太好的人购买。

这种的价格受身体素质和年龄的影响较大,我整理了一些性价比较高的防癌医疗险,有需要的可以看看:《十大值得买的热门防癌医疗险种草给你!》weixin.qq.275.com

以上就是我对 "重疾险和高端医疗险有何区别"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:重疾险和高端医疗险有何区别

![]() 惠盛隆

惠盛隆

![]() 怕水的鱼

怕水的鱼

![]() 曲糵

曲糵

建议先考虑给孩子上一个重疾,因为普通医疗现在有很多途径可以得到保障,如学平险、城镇居民医疗险,都比较便宜实用。

在有了保障型的产品后,才考虑理财险。

理财型的产品有很多,如有种是定期还本获利的教育险种,孩子到高中、大学、参加工作的用钱时候兑现的,还有是一定期限缴费终身领取生存金的。你可以根据自身情况选择适合的险种和好的保险公司(分红高、盈利能力稳定)

我给自家小孩买的是太平人寿的稳赢一号,年缴38000,交十年,到第三年就年年领钱,一直到孩子老,还可以贷款。

![]() MJG

MJG

购买保险后,首年退保,损失很大,特别是你购买的健康类保险,大概只能退到1/10的样子,具体还是看你保单的现金价值。

![]() 薰衣草

薰衣草

![]() *周婷*

*周婷*

产品特点

年度20万住院医疗保障 续保累计赔付最高60万

社保目录内外广泛覆盖 最高续保年龄至80周岁

高性价比获得全面保障 广泛医疗网络遍及全国

保障范围

投保年龄

18周岁至65周岁,最高可续保至80周岁。

保险对象

不享有社会医疗保险或公费医疗保障的人群可作为主险合同的被保险人。

保险期间和续保

主险合同的保险期间为1年。

若您在投保时选择了自动续保方式,每一保险期间届满之前,若我们未收到您不再继续投保的书面通知,经我们审核同意并按续保时对应的费率收取保险费后主险合同将延续有效。

若于保险期间届满时发生下列情形之一时,主险合同不再接受续保:

(1)我们调整费率但您不接受续保当时我们提供的新费率标准的;

(2)被保险人续保时年满81周岁。

若我们不接受续保的,我们会在主险合同保险期间届满之前,以书面形式通知您。

等待期

被保险人在等待期内发生的疾病,无论治疗时间与生效之日间隔是否超过等待期,我们都不承担给付保险金的责任。

![]() 红日照

红日照

![]() des…3D

des…3D

![]() Kriszhao

Kriszhao