太平洋金佑人生保险弊端在哪

时间:2020-06-21 分类:金佑人生

优质回答

![]() 学霸说保险-莱丹

学霸说保险-莱丹

学霸说保险,专注保险产品测评!太多人问重疾险了,想多了解的可以查看这一份对比表: 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

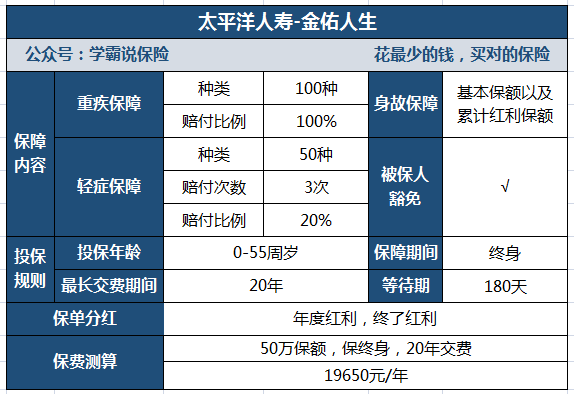

都说金佑人生在保障的同时可以赚钱,话不多说,保障图奉上:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,被吐槽也是从未间断,那么这款产品到底怎样?我做了一份详细分析:《网上都说「金佑人生」不好?是真的吗?》weixin.qq.275.com

分析完我们就能发现,被吐槽是有原因的,它还是有不少缺点的,比如下面这几个缺点:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但只可以得到20%基本保额的赔付。而普通水平是30%。

2、中症保障缺失

中症保障是缺失的,但近年来保险行业市场许多产品都有增添了中症保障一栏,且相比起重疾,中症和轻症往往是重疾前兆,中症保障在缓解前期治疗压力上起了很大的作用。

3、红利保障略差劲

金佑人生的红利分为:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。红利并不是直接发给被保人,而是累积在保单上,重疾保额逐渐增长。

终了红利:在合同终止时给付,分为关爱金和特别红利。但实际上,只能选其中一种红利赔付。

4、保费昂贵

从上图来看,不难发现,一份30岁男性的保单,保障终身,50万保额20年交,每年需要缴纳保费19650元,接近两万元一年的保费!可以说是非常贵了。

总结:整体保障看来,这款金佑人生满足不了消费者的保障需求,而且比较贵,市场竞争力很差,有充足的预算,有很多更好的选择,不会选的可以参考:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "太平洋金佑人生保险弊端在哪"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:太平洋金佑人生保险弊端在哪

![]() fz

fz

![]() 邢彬彬

邢彬彬

![]() CJ洁

CJ洁

![]() 苏晓甜

苏晓甜

![]() 月琅风清

月琅风清

![]() evan

evan

![]() 邡缏緬

邡缏緬

![]() 晨

晨

![]() 吖J。

吖J。

客户考虑的出发点,是当下,可是保险,是买给未来的,所以,有些问题需要抽象而又长远的考虑。

不同险种的类型,没有可比性,这是一个误区。

客户主要考虑自身的需求,这点很重要,大众式的保险消费,看似正确,其实本身就是一个错误。

保险本身,是对未来风险的规避和未来生活的预期,真的属于私人定制的模式,明确自身需求而不是盲目从众,真的很重要,可以避免很多误区。

要了解产品形态,而不是单纯的罗列这些信息,不同的产品模式都有自身的特性,产品无所谓好坏,因为对所有客户都一致。

主要是产品如何规划的,是客户的未来利益能够相对最优,是个关键。

保险产品,除了产品本身之外,客户还需要考虑代理人诚信、专业因素。

适合投保年龄。

推荐:

平安福或安鑫保,单独投保 平安E生保;也可以单独投保意外险 的组合方式。

上一篇: 鑫盛重疾投保年龄限制

下一篇: 平安鑫盛终身寿险缺点