太平洋金佑人生女性38周岁交20年交多少钱

时间:2020-06-20 分类:金佑人生

优质回答

![]() 学霸说保险-燕尔

学霸说保险-燕尔

学霸说保险,专注保险产品测评!问重疾险相关问题的人很多,查看这一份对比表你就知道了 《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

《金佑人生和全国热门重疾险对比表》weixin.qq.275.com

金佑人生的价格除了和年龄还和性别、多少年交、购买份额、附加保障有关,只知道部分条件很难具体测算。不过这款产品内容复杂,建议先了解再买。

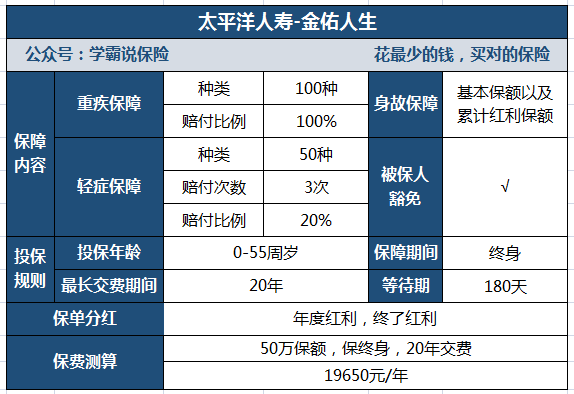

这款金佑人生被说是集保障赚钱于一身,保障内容图奉上:

金佑人生的产品形态为“重疾单次赔+轻症3次赔”,自从推出之后就不断被吐槽,这款产品到底好不好?

从分析就能知道,不是乱吐槽的,它还是有不少缺点的,例如这几个缺点:

1、轻症赔付比例低

该产品虽然保障50种轻症,赔付3次,但只可以得到20%基本保额的赔付。比市面上重疾险的普通30%的水平还低。

2、中症保障缺失

中症方面的保障还是没有,市面上不少重疾险都有中症保障了,且相比起重疾,中症和轻症往往是重疾前兆,中症保障在缓解前期治疗压力上起了很大的作用。

3、红利保障略差劲

金佑人生的两种红利是:年度红利和终了红利。

年度红利:顾名思义,是指每年能拿到的红利。被保人不能直接领取到红利,而是累积在保单上,重疾的保额会因这样增长。

终了红利:在合同终止时给付,分为关爱金和特别红利。但是这些红利最多只能赔其中一个。

4、保费昂贵

从图片中可知,如果为30岁的男性购买保终身,50万保额,分20年交费,一年保费19650元,接近两万!可以说是非常贵了。

总结:综合这些内容来看,金佑人生的市场竞争力较差,价格贵但是保障不全面,性价比不高,如果预算充足,同等条件下有更好的选择,榜单奉上以供参考:《十款性价比远高于「金佑人生」的重疾险》weixin.qq.275.com

以上就是我对 "太平洋金佑人生女性38周岁交20年交多少钱"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:太平洋金佑人生女性38周岁交20年交多少钱

![]() 蟹黄_Paul

蟹黄_Paul

![]() HCY

HCY

![]() 鑫诚

鑫诚

![]() Fangtuo

Fangtuo

![]() 沈丫

沈丫

![]() 王迎芬

王迎芬

![]() Just

Just

![]() 筱莜

筱莜

![]() 张涛

张涛

上一篇: 给2岁小孩买保险到底好不好?

下一篇: 平安万能险有几种?