想给家里老人买意外险,有用吗?

时间:2020-06-13 分类:老人保险

优质回答

![]() 学霸说保险-晓宇

学霸说保险-晓宇

在保险市场,老人保险的种类也是五彩纷呈,想买对一款产品没那么容易,不要慌,你想买的老人保险我都整理在这里了: 《专为老人设计!七款超高性价比的保险产品大盘点》weixin.qq.275.com

《专为老人设计!七款超高性价比的保险产品大盘点》weixin.qq.275.com

给老人买意外险是有这个必要的。

可能题主对给这个年龄的老人买保险还不是很清楚,下面我给题主讲讲这个年龄买保险的科学思路~

【划重点】意外险的内容也会在下面第4部分详细讲到~

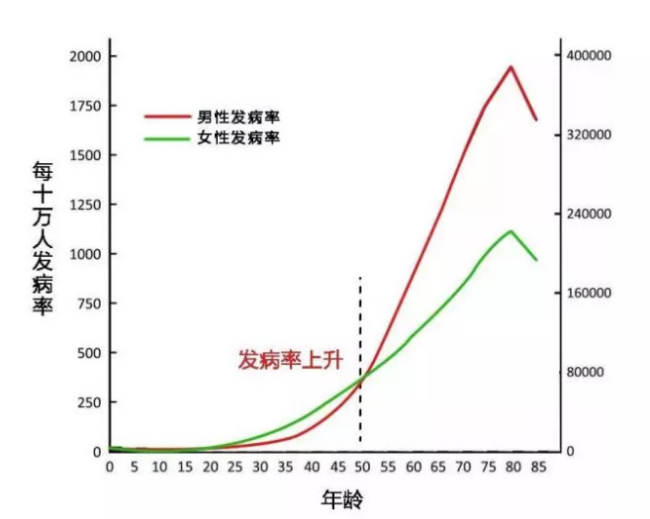

人有生老病死,是不可逃避的问题,从下图疾病发生率的曲线图可以看出,年龄越大,患病概率越高。

通常情况下,老人配置保险的方案为:医保+医疗险+防癌险+意外险。

1.医保

医保对于99%的老年人而言,都是最基础且最重要的医疗保障,在年龄和健康上没有要求,都可以买,特别是对于无法投保其他商业保险的老年人来说,医保千万要配上。

2.医疗险

老人患病风险高,比如糖尿病、高血压、风湿关节炎、癌症等需要长期服药治疗的病症,对整个家庭也是一笔巨大的开支。

百万医疗险作为医疗险界的网红,一年只需几百块,就能撬动上百万的保障,不管是门诊、手术还是住院费用,除了需要自费1万元,超过1万以上的部分全额报销,还有癌症这种重大疾病,可以0免赔额直接报销。百万医疗险作为医保的补充,可以报销医保所报销不了的部分,最大程度减少家庭的经济损失。为了防止大家入坑,我熬了两宿终于整理出这份百万医疗险排名,赶紧收藏一波~《十大值得买的百万医疗险新鲜出炉》weixin.qq.275.com

3.防癌险

据有关数据统计,恶性肿瘤最高发的人群是老年人。如果父母因为身体状况不太好买不了百万医疗险,那防癌险就非常值得考虑了。

防癌险只以癌症作为赔付标准,是百万医疗险的简化版本。防癌险在价格上要比重疾险便宜很多,投保门槛比较低,就算你有三高、糖尿病、类风湿等病症,只要与癌症无关,都可以投保。

4.意外险

人一到老年,身体大大小小的毛病就来了,骨质疏松,摔倒跌伤那是常有的事,有着较大的意外风险。而且老年人意外伤害治疗时间长,恢复能力太差,需要长期医疗支出。

不用多说,大家应该也明白为老人买一份意外险有多重要了。意外险一般到65周岁都能买到,保费比较便宜,而且健康要求门槛低。但是挑选的好的意外险产品可没那么容易,贴心的我又准备好了,直接看这份资料:《2020年值得买的意外险产品大盘点》weixin.qq.275.com

以上就是我对 "想给家里老人买意外险,有用吗?"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:想给家里老人买意外险,有用吗?

![]() 宋乖乖

宋乖乖

![]() Miss.Hu

Miss.Hu

商业保险是指通过订立保险合同运营,以营利为目的的保险形式,由专门的保险企业经营。商业保险关系是由当事人自愿缔结的合同关系,投保人根据合同约定,向保险公司支付保险费,保险公司根据合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或达到约定的年龄、期限时承担给付保险金责任。

![]() 朝歌

朝歌

一、交通事故死亡赔偿项目定义

交通事故死亡赔偿项目,相关法规定为“受害人死亡的,赔偿义务人除应当根据抢救治疗情况赔偿本条第一款规定的相关费用外,还应当赔偿丧葬费、被抚养人生活费、死亡补偿费以及受害人亲属办理丧葬事宜支出的交通费、住宿费和误工损失等其他合理费用”。第十八条规定了死者近亲属可以向人民法院请求赔偿精神损害抚慰金。

二、交通事故死亡十六项赔偿项目

因此这些赔偿项目如下:

交通事故死亡可以主张的赔偿赔偿费用

1、因抢救、治疗支出的费用医疗费

医疗费根据医疗机构出具的医药费、住院费等收款凭证,结合病历诊断证明等相关证据确定。赔偿数额,按一审法庭辩论终结前实际发生的数额确定。器官功能恢复训练所必要的康复费、适当的整容费以及其他后续治疗费、赔偿权利人可以待实际发生后另行起诉。但根据医疗证明或者鉴定结论确定必然发生的费用,可以与已经发生的医疗费一并予以赔偿

2、(如果存在抢救和治疗)误工费

误工费根据受害人的误工时间和收入状况确定。误工时间根据受害人接受治疗的医疗机构出具的证明确定。受害人因伤致残持续误工的,误工时间可以计算至定残日前一天。受害人有固定收入的,误工费按照实际减少的收入计算。受害人无固定收入的,按照其最近三年的平均收入计算;受害人不能举证证明其最近三年的平均收入状况的,可以参照受诉法院所在地相同或者相近行业上一年度职工的平均工资计算。

3 护理费

护理人员有收入的,参照误工费的规定计算;护理人员没有收入或者雇佣护工的,参照当地护工从事同等级别护理的劳务报酬标准计算。护理人员原则上为一人,但医疗护理费根据护理人员的收入状况和护理人数、护理期限确定。护理人机构或者鉴定机构有明确意见的,可以参照确定护理人员人数。护理期限应计算至受害人恢复生活自理能力时止。

4 交通费

5 住宿费

6 住院伙食补助费

7 营养费

8、因死亡支出的必要费用丧葬费

9 近亲属交通费

10 近亲属住宿费

11 近亲属误工费

12、因死亡丧失的收入损失死亡赔偿金

13 被抚养人生活费

14、近亲属的精神损失精神抚慰金

15、财产损失物质损失赔偿金

16、维护权利的损失律师费、调档费等

最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释第二十九条“死亡赔偿金按照受诉法院所在地上一年度城镇居民人均可支配收入或者农村居民人均纯收入标准,按二十年计算。但六十周岁以上的,年龄每增加一岁减少一年;七十五周岁以上的,按五年计算。”死亡赔偿金是对受害人作为一个民事权利主体生命权的丧失(死亡)作出的赔偿。公民从出生时起到死亡时止,具有民事权利能力,依法享有民事权利,承担民事义务。而生命权则是一切权利的基础和前提,任何生命权的丧失都是公民民事权利能力的丧失。因此,死亡赔偿金实质是以受害人民事权利能力的丧失为给付条件。肇事逃逸的情况应该更加严格处理。肇事逃逸致人死亡会有更严厉的处罚

死亡赔偿金的计算标准

是按照受诉法院所在地上一年度城镇居民人均可支配收入或者农村居民人均纯收入标准来计算。死亡赔偿金是结合受害人的身份来确定,赔偿标准订了二等,第一等;城市居民按照受诉法院所在地上一年度城镇居民人均可支配收入赔偿;第二等,农村居民,是按照受诉法院所在地上一年度农村居民人均纯收入标准来计算。普遍的以户籍为准,城镇户籍的,死亡赔偿金按照城镇居民人均可支配收入标准计算,农村户籍的,以农村居民人均纯收入标准计算。在同一个事件中受害,用不同的标准来赔偿,应该说有问题,但这是规定。最高法院司法解释确定的死亡赔偿采取的是“继承丧失说”理论,确认死亡赔偿金是对未来收入的减少的补偿,根据我国目前的情况,农村户籍人员在城镇就业或者安家、定居的情况及其普遍,这部分农村户籍人员的收入、生活支出与城镇户籍的人并无什么不同,因此以死者经常居住地作为适用城镇标准或农村标准的条件更公平、更切合实际,也更符合立法原意。

死亡赔偿金计算方法

最高法院的司法解释根据客观计算方法,以定型化赔偿模式来确定死亡赔偿金的赔偿标准和赔偿年限,具体为:就是一次性赔偿20年,死亡赔偿是固定的,受害人是60周岁以上的,年龄每增加一岁减少一年,75周岁以上的,按5年计算。死亡赔偿金赔偿的对象是余命,但又不完全是余命,如果年龄太小,赔偿20年就完了,年龄大一点的就是年龄每增加一岁就减少一年。死亡赔偿金采纳了系“继承丧失说”,并非精神抚慰金,其计算公式为:

(1)、城镇居民为:死亡赔偿金=上一年度城镇居民人均可支配收入×20年[60周岁以上的为(实际年龄-60);75周岁以上为5年]

(2)、农村居民为:死亡赔偿金=上一年度农村居民人均可支配×n[n:60周岁以下为20年(含);60周岁以上:n=(实际年龄-60);75周岁以上为5年]

(3)、60周岁以下人员的死亡赔偿金=上一年度城镇居民人均可支配收入(农村居民人均纯收入)×20年。

(4)、60周岁—75周岁人员的死亡赔偿金=上一年度城镇居民人均可支配收入(农村居民人均纯收入)×[20-(实际年龄-60)]。

(5)、75周岁以上人员的死亡赔偿金=上一年度城镇居民人均可支配收入(农村居民人均纯收入)×5年。

就高不就低的特殊赔偿原则

第30条规定的就是特殊情形下的死亡赔偿金和残疾赔偿金的标准。死亡赔偿金和残疾赔偿金不一致的计算方法,受害人举证证明其住所地或者经常居住地城镇居民人均可支配收入或者农村居民人均纯收入高于受诉法院所在地标准的,残疾赔偿金或者死亡赔偿金可以按照其住所地或者经常居住地的相关标准计算,如果低的可以按照受诉法院所在地的标准赔偿,尽可能的给受害人多赔偿一些。

死亡赔偿金的性质

传统上有“抚养丧失说”和“继承丧失说”两种理论。“抚养丧失说”认为,因受害人死亡,受害人生前扶养的未成年人或者丧失劳动能力、又没有其他生活来源的成年近亲属,因此丧失了生活资源的供给来源,受有财产损害,侵权责任人应当对该项损害予以赔偿。但在很多情况下,受害人并没有需要抚养的近亲属,为平衡利益,法律规定对受害人近亲属因受害人死亡反射性精神利益损害,侵权责任人亦应当赔偿。我国的《民法通则》、《消费者权益保护法》、《产品质量法》、《道路交通事故处理办法》以及最高人民法院2001年3月公布施行的《精神损害赔偿司法解释》基本上采纳了这一理论,将死亡赔偿金定性为精神损失。“继承丧失说”认为,侵害他人生命致人死亡,不仅生命利益本身受侵害,而且造成受害人余命年岁内的收入“逸失”,也就是给与受害人共同生活的家庭共同体造成了应得财产的损失。因此,死亡赔偿金应当是一种物质损失。我国《国家赔偿法》所确定的赔偿的原则为受害人的物质损害的范围,其将死亡赔偿金也列入赔偿的范围之列,也就是确定了死亡赔偿金的财产性质地位。车祸赔偿标准是事故责任人支付给交通事故死亡当事人的法定继承人或其他享有继承权的人定额化的死亡赔偿金。

死亡赔偿金:

城镇标准:32598.7元/年×20年=651974元

农村标准:11669.3元/年×20年=233386元

2、丧葬费:59345÷2=29672.5元

3、交通费:2000-5000元

4、住宿费:2000-5000元

5、家属误工费:家属工资÷30×3人×15天

6、被抚养人生活费:

[父母抚养费]

城镇标准:24105.6×[20-(实际年龄-60周岁)]÷兄弟姐妹数

农村标准:8343.5×[20-(实际年龄-60周岁)]÷兄弟姐妹数

[小孩抚养费]

城镇标准:24105.6×(18-实际年龄)÷2

农村标准: 8343.5 ×(18-实际年龄)÷2

7、精神抚慰金:20000-100000元(根据事故责任认定)

交强险理赔规则:现国家法律规定,机会车必须购买交强险,交强险的理赔规则是不分交通事故责任,不管谁的责任,保险公司交强险限额内先予赔付,超过交强险限额的部分按责任分担,1-7项属死亡伤残赔偿限额,限额是11万。

![]() Connie

Connie

![]() 元泰

元泰

![]() 晕水的鱼

晕水的鱼

![]() 河

河

![]() Andre

Andre

![]() 掌上明珠

掌上明珠

![]() lzp

lzp