买了一份中国人寿的鑫福年年,可靠吗

时间:2020-06-13 分类:鑫福年年

优质回答

![]() 学霸说保险-晓宇

学霸说保险-晓宇

鑫福年年年金保险是中国人寿旗下的。如果对鑫福年年这款年金险感兴趣的话,可以看看这篇文章了解它的测评详情: 《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

《深度测评|鑫福年年年金险产品揭秘》weixin.qq.275.com

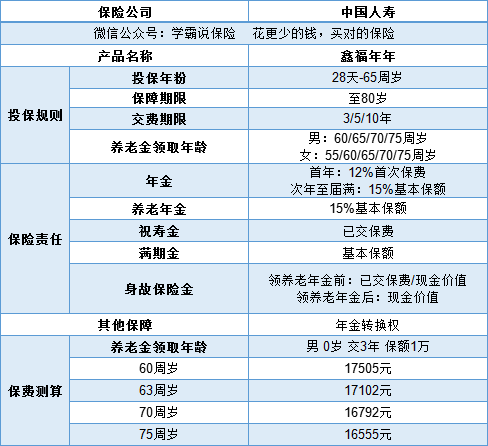

鑫福年年由“鑫福年年养老年金”、“鑫福年年年金保险”两部分组成,除此外还能附加万能账户,具体还包含了哪些内容,看图可知:

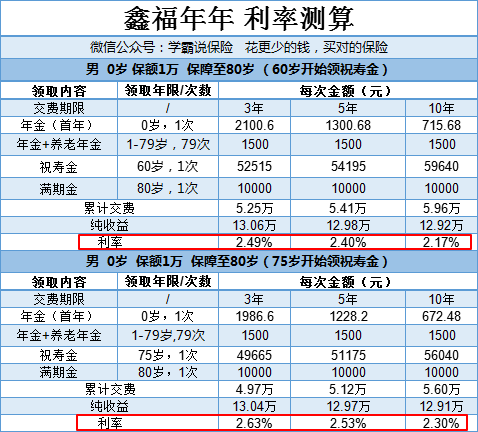

年金保险的性质决定了我们在购买它的时候,会更看重它的利率值是多少。

由于利率结果受交费期限和祝寿金开始领取的年龄这两方面的影响,所以下面我以保额1万,60岁和75岁领取祝寿金为例进行了利率测算:

从表格中最后的利率结果我们可以得出一个结论,祝寿金开始领取的年龄越大且交费期限越短的情况下,利率就越高。这只是以1万保额做测算的情况,如果想获得更高的收益,就多买点。

就这最后的测算结果来看,鑫福年年的利率有些平平无奇。因为目前市面上最高的预定利率是4.025,相比之下鑫福年年就有点不够看了。我将市面上最适合投保的高利率年金险选出来了,点击可得:《十大值得买的年金险大盘点!》weixin.qq.275.com

鑫福年年是年金险,所以年金险共有的一些缺点,它也难免存在。我将购买年金险所要避开的那些雷区都一一提炼出来,相信你们看完一定能有所收获:《学会这招,远离年金险99%的坑》weixin.qq.275.com

以上就是我对 "买了一份中国人寿的鑫福年年,可靠吗"的图文回答,望采纳!

全网同号:学霸说保险,欢迎搜索!

相关视频:买了一份中国人寿的鑫福年年,可靠吗

![]() 空心

空心

是忽悠人的险种! 记住,买保险当然是用少量的钱,买最大的保额划算(目前保险公司不卖这样的保险)!反之则给你带来更重的负担,最后就是退保损失钱!保险公司所谓的最好的保险,对客户来说都是不划算的!用很多的钱买比本金稍微多一点点的保额有意义吗?算算还是用自己的钱保自己,保险公司不但没出一分钱,还赚了你不少的钱!你的本金放银行几十年的话,超出所买保额的几倍了,你说买保险有意义吗?这个商业保险交的多报的少,不划算!医保交的少报的多划算!商业保险和医保相比就是天地之差!真的是不划算!

1,保险合同如天书有几人能看懂呢?好多人买保险好几年了,还没看合同一眼,等出险了,保险公司不理赔了,才知道这保险是忽悠人的!保险公司就看重了这一点,一忽悠一个准!在业务员的字典没有"欺诈"只有"误导"。目前在全国有两百多万的保险从业人员和一千万多曾是保险公司业务员都在藐视国家法律,忽悠和欺骗客户,不是国难吗?(我在这里提醒大家,您们在买保险时最好准备好摄影机取证,以备日后打官司用。)

2, 只要是想算计在保险上得到钱的,最后反被保险算计了!保险公司雇佣大量的精算师干嘛?就是算计客户的钱,他们算出了除去保险公司所赚的钱,剩下的一点点寥寥无几的钱(所谓的现金价值)才是你的钱!记住,买保险就是您为未来不可预知的风险花钱,是消费,没有赚钱一说,切记!切记!

3,保险公司业务员经常是这样忽悠人的:就是讲这个分红几十年多少多,那个红利几十年多少多,再加上那个现金价值多少多, 哎呦,你一看好多数字,把你忽悠的就眼红了,简直就把保险说的是神乎其神,利用利益诱导客户上当受骗! 其实保险了解了就很简单!就是,保险出险(发生合同上所列明的责任)时看你的《保障》,不出险看你保单的《现金价值》,不管是多少年都是看《现金价值》,因为寿险都是终身险,不到终老死亡取钱,那就视同退保(给你的现金价值),所以你理解了这两个数字你就不会被卖保险的忽悠上当受骗!

保险,只谈现金价值,不谈本金和分红,而那个现金价值保险合同上面就有现金价值表,多少年是多少钱,你看了就会明白的。那个钱远远要比本金要少的多,不管是取钱、退保,还有所谓的转换养老金,都是看那个现金价值表。保险业务员他们就没把保单的现金价值给你说明,说明之后客户看了就不买了,所以他们忽悠你保费交清就拿钱。保险若干年取钱都是亏损的,其实若干年就算拿到本金,你的本金的货币贬值也是亏损了很多。

![]() 傲雪

傲雪

没过犹豫期你没损失,如果过了犹豫期你会损失很多的。如果真要退拿上合同,身份证,银行卡到当地服务前台去办理。

![]() Fiona Li

Fiona Li

庆祝太平洋保险公司成立25周年新上市一款专为孩子设计的状元红,让孩子一生无忧,对比之后才知道哪个更好

![]() 豪

豪

投保年龄和几年交

![]() GxA

GxA

投保此类保险,回本不能是目的,否则,投保的意义何在。

保险购买顺序:

1、先保大人、后保孩子,因为大人就是孩子的保险!

2、先买保障、后买理财,因为健康是一切的关键!

3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能!

4、保险早买晚买,早晚都得买;保险多买少买,多少都要买!

5、保险首先是雪中送炭,而后才是锦上添花!

给孩子投保具体建议如下:

1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。

2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。

2.少儿保险,立足保障的基础上再谈教育金。

3.保障方面,意外、重疾、医疗,是必须要考虑的。

4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。

5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。

6.记住附加豁免!!

6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。

7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。

8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。

建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。

必要时,也可以拨打保险公司客服电话,进行求证。

保险购买顺序:

1、先保大人、后保孩子,因为大人就是孩子的保险!

2、先买保障、后买理财,因为健康是一切的关键!

3、健康险长期缴费,理财险短期缴费,因为健康险可附加豁免功能,理财险普遍有复利计息功能!

4、保险早买晚买,早晚都得买;保险多买少买,多少都要买!

5、保险首先是雪中送炭,而后才是锦上添花!

给孩子投保具体建议如下:

1.为孩子买保险,先要考虑大人是否保障充足,不要本末倒置。

2.不要忽略本地的保险政策,比如,是否有一老一小医疗保障。

2.少儿保险,立足保障的基础上再谈教育金。

3.保障方面,意外、重疾、医疗,是必须要考虑的。

4.市场上的少儿险,分红、万能、投连三种,建议选择前两者。

5,保险规划,量力而行,不要脱离现实承受能力,那就不保险了。最好,能解决什么就解决什么?不要追求一步到位,逐步解决。

6.记住附加豁免!!

6.为孩子购买保险,不要太未雨绸缪,规划一生,很不现实。理性对待,量力而行。可以设定短期、中期、长期财务目标,但是不要求全,颠倒次序,那就一塌糊涂,等于浪费钱财。

7.先要明确了解上述需求和规则,完后是挑选一个合格的代理人,这个很重要,而且非常重要,完后才是挑选保险公司。

8.我是平安代理人,个人推荐关注险种:平安智能星少儿万能险。

建议和代理人详细的交流沟通,多方验证,毕竟,面对面的交流是最踏实有效的一种方式。

必要时,也可以拨打保险公司客服电话,进行求证。

![]() 枫叶红

枫叶红

社会保险法 第十六条 参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,按月领取基本养老金。 参加基本养老保险的个人,达到法定退休年龄时累计缴费不足十五年的,可以缴费至满十五年,按月领取基本养老金;也可以转入新型农村社会养老保险或者城镇居民社会养老保险,按照国务院规定享受相应的养老保险待遇。

![]() 只若初见

只若初见

看保单现金价值,现金价值多少就能退多少,应该3,4千吧。买的时候怎么不考虑清楚啊,这退了钱就打水漂了。

展开 更多回答(7)